自分の介護・医療費はいくらかかる? 「必要な老後資金」の計算方法

NISAで投資を始めるにあたって、「いつ、いくら、どんな投資商品を使ってお金を運用したら良いのか?」と悩んでいる人は多い。個々の家庭の経済事情や本人のリスク許容度で異なる運用方法の選び方を、『私の老後のお金大全』(日経BP)などの著書のある井戸美枝氏に聞いた。(取材・構成:林加愛)

※本稿は、『THE21』2024年7月号掲載記事より、内容を一部抜粋・編集したものです。

どう使い分ける? 50代の「投資と預金」

「貯蓄から投資へ」のスローガンのもと、積極的な資産運用に着手する人が増えています。

一方、これまで投資の経験が少ない50代ビジネスパーソンの方々は、何にどれくらい投資したら良いかわからない、と戸惑うことも多いのではないでしょうか。

世の中には、様々な投資商品があります。株や債券、不動産やREIT、そして「NISA」の主軸でもある投資信託。予備知識のないまま自分に合ったものを選ぶのは難しい、と感じるでしょう。

「そもそも、なぜ貯蓄ではダメなのか」「リスクのあるものより、預金が安心だ」と考える方もいると思います。確かに銀行預金は元本保証ですから、減る心配はありません。しかし昨今の物価高を考えると、額面が同じでも資産の価値が目減りするという、別の意味でのリスクがあります。資産の一部は、やはり「増える可能性のある場所」に置くことが得策です。

とはいえ、やみくもな投資はもちろん避けるべきです。50代にとって稼げる時期は限られていますから、失敗は極力避けなくてはなりません。

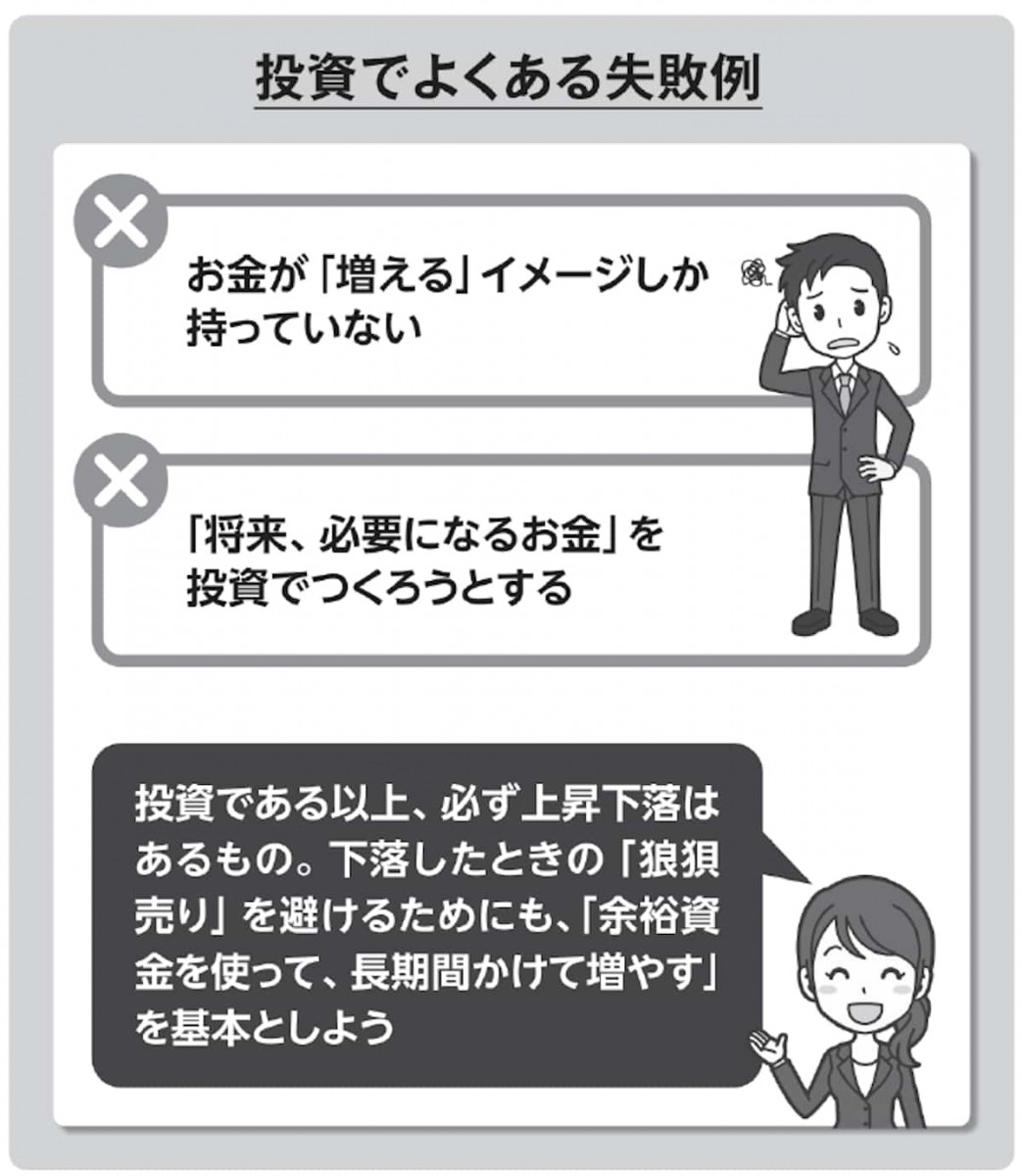

最もよくある投資の失敗は、「増える」イメージばかり抱いていて、下落したときにショックを受け、慌てて売って損を出すパターンです。投資である以上、必ず上げ下げはあるもの。一喜一憂せず、長期間かけて増やすのが基本です。

もう一つ心がけるべきは、「10年以内に必ず要るお金」を、投資でつくろうとしないこと。例えば「この商品なら10年後にこれだけ増えるらしいから、医療費に使おう」と考えるのは危険です。増える可能性はあっても、増える保証はないからです。「いつか必ず、これくらい必要になる」とわかっているお金は銀行預金か国債、つまり元本保証のある形で確保するのが正解です。

必要な老後資金とお金の出入りの確認を

では投資は、どんなお金をつくるために、ひいては何のために、行なうのでしょうか。

50代の方々なら、やはり「老後の安心」のためでしょう。定年後の生活費が足りなくならないように、できれば旅行や娯楽なども楽しめるように。

一方、同じ50代でも、現時点での環境や資産状況は千差万別です。その目的のためにどれくらい増やしたいか、それには何にどう投資するか、いつから使い始めるか、といったプランも一人ひとり違ってきます。

そこでまずは、自分にどれくらいの老後資金が必要かを確かめましょう。

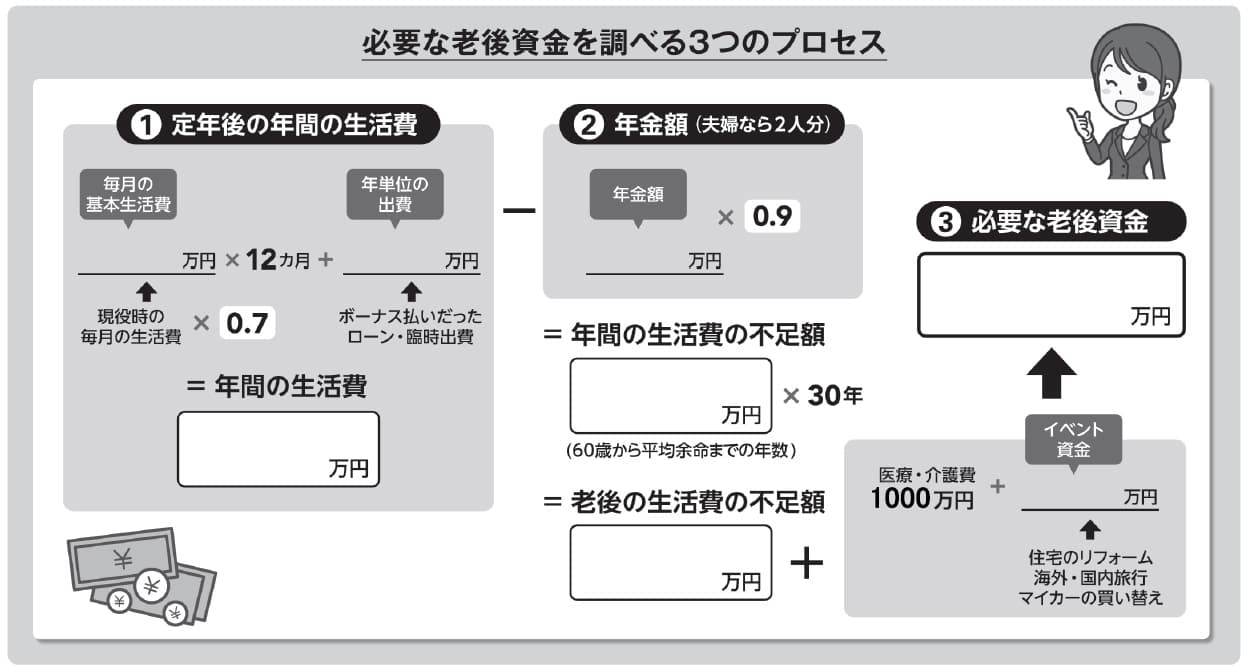

その計算には、3つのプロセスがあります。まず、定年後の月々の生活費(現在の生活費×0.7程度)×12カ月に、年単位の出費をプラス。これで年間の生活費がわかります。

次に、年金額を確認します。夫婦二人がもらえる年間の年金額に、税金を引かれる分の0.9を掛けます。それを年間の生活費から差し引き、さらに60歳以降の余命として×30(年)。これで、老後の生活費の不足額がわかります。そこへさらに、医療費・介護費の一人当たり平均額である約1000万円と、イベント費用も足します。これで、必要な老後資金の概算額が算出できます。

加えて確かめるべきは、現在から老後までのお金の出入りです。5年後、10年後、15年後......と年表をつくり、いつ、どれくらいお金が入るか・出ていくかを書き込みましょう。

50代は増やしどき、一方で注意点も......

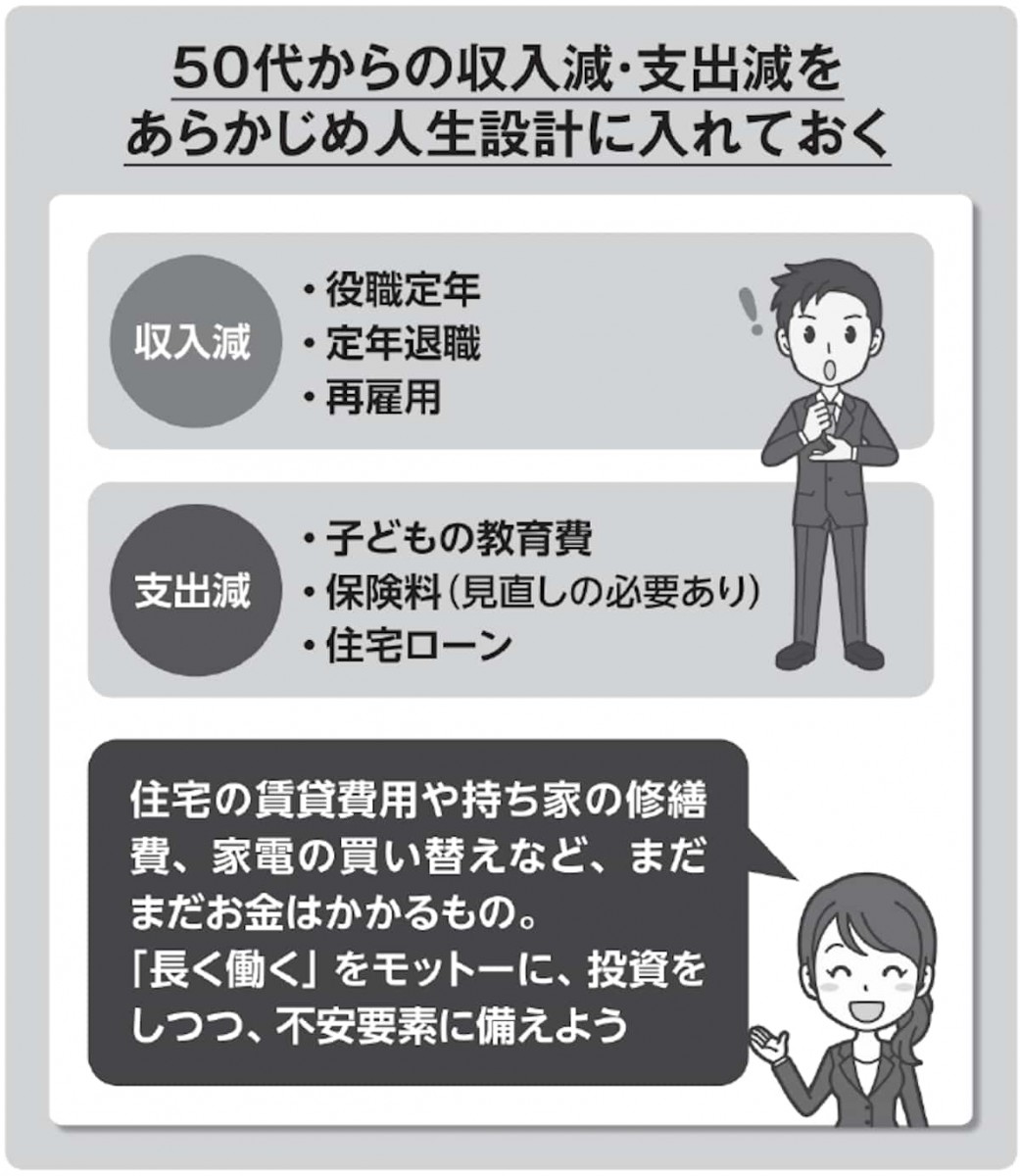

50代は総じて、家計負担が軽くなる時期です。教育費がかからなくなりますし、子どもの独立で保険料もダウンサイジングできます。住宅ローンも、そろそろ完済する頃。これらの負担減を、貯蓄や投資に回すことができます。

逆に、子どもの学齢期やローン返済がまだ続いていたり、賃貸暮らしで今後も家賃がかかったりする方もいるでしょう。役職定年で収入が下がるのも不安要素です。その場合は、大きく増えそうな投資につぎ込む……のは危険。投資ではなく、「長く働く」を第一の方策とすべきです。定年後の再雇用やアルバイトでどれくらいの収入があればいいかも確認しておきましょう。

その他、出費で見落としやすいのが家電の買い替え。冷蔵庫や洗濯機の耐用年数は約10年ですから、そのつど10万円~数十万円程度の臨時支出が起こりえます。

さらに気をつけたいのが、老親との向き合い方です。出費予定に、親の介護費や医療費、施設代などを組み込むのはNGです。それらは親自身のお金の範囲内で行なうのが鉄則。自分自身の老後資金を使ってしまわないよう、注意してください。

60代、退職金と年金をどう受け取る?

60歳以降では、支出面では前述の通り、自分の介護費・医療費が約1000万円くらいかかると予測しておきましょう。そして収入面では、「退職金(企業年金)」と「公的年金」が二大ポイントです。

退職金に関しては、勤務先が導入している制度と、受け取り方の選択肢を確認。退職金制度には、退職時に一括で支払われる「退職一時金」、企業年金として「確定給付企業年金(DB)」・「企業型確定拠出年金(DC)」の主に三種があり、会社によっては一時金と年金、または併用できることもあります。また、iDeCo(個人型確定拠出年金)で自主的に備えている方もいるはずです。これらをいつどのように受け取るか、予定を立てておきましょう。

一方、公的年金は65歳からの受給開始が基本ですが、タイミングを変えることもできます。定年後も働くなら、受給開始の繰り下げも検討しましょう。1カ月遅らせるごとに、支給額は0.7%ずつ増えます。上限年齢の75歳まで繰り下げれば84%増。とはいえ、10年待つとなると、さすがに息切れする恐れも。42%増になる70歳あたりが、妥当なラインかと思われます。

投資方法とリスク許容度の考え方

お金の出入りがわかったら、次は投資方法を考える段階です。最初にお話しした通り、50代からの投資は長期でじっくり行なうのが鉄則。非課税保有期間が無制限のNISAは、長期投資にうってつけです。

NISAで取り扱われる投資商品は、投資信託の他、個別株もありますが、やはり、投資信託からスタートしましょう。

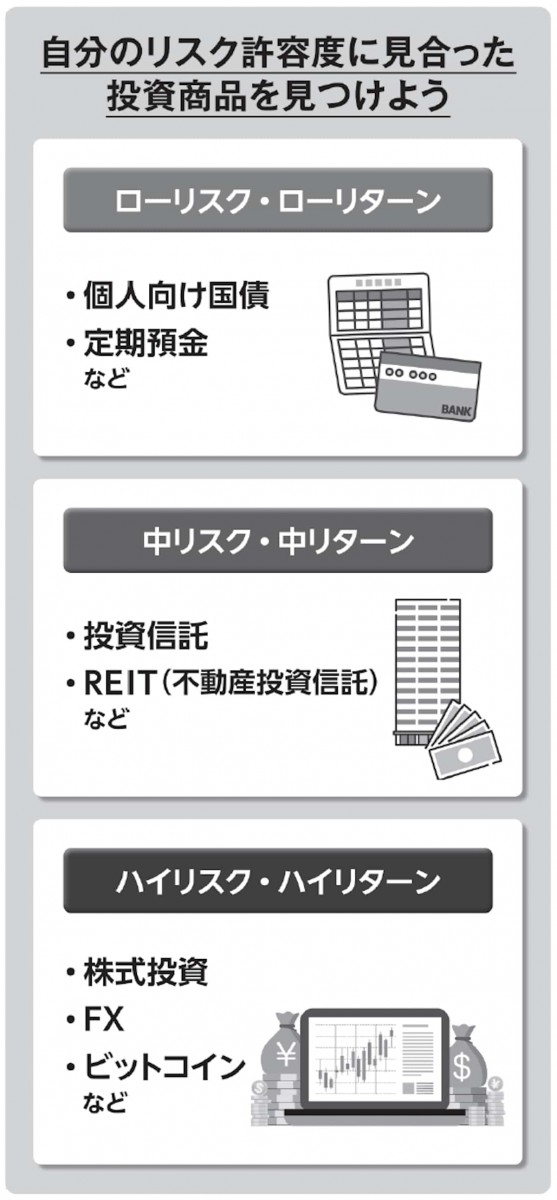

投資信託は、私たち投資家から預かったお金を集めて、資産運用の専門家が運用します。資金をどのような対象に投資するかは投資信託ごとの運用方針に基づいて行なわれます。日本国内だけでなく、米国やヨーロッパなどの先進国、インドなどの新興国や地域ごとにまとめた銘柄もあります。それぞれにリスク・リターンが大きく異なり、基本的には先進国より新興国、債券より株式が、リスク・リターンが大きいです。

バランスファンドは、一つの銘柄で複数の国・地域や資産に分散できる商品。株式の比率が高いものは比較的ハイリスク・ハイリターン、債券の比率が高いものは比較的ローリスク・ローリターンです。分散されているので楽なイメージがありますが、信託報酬(手数料)が高めです。

投資信託の運用成績は市場環境などによって変動します。利益が得られることもあれば、投資した額を下回って、損をすることもあります。

私自身は、NISAで運用するなら「株式のみを組み入れた投資信託」が最も効率的だと思います。リスクの低い投資商品は、すなわちリターンも低いということ。リターンに対して非課税となるNISAのメリットが活かせないからです。

ちなみに、どんな投資商品を選ぶかは、個々人の「リスク許容度」による、とよく言われます。しかし、そう複雑に考える必要はありません。「資産のうちのどれだけをどの投資に回すか」で調整すればいいからです。あなたのリスク許容度が高ければ投資の割合を高く、低ければ銀行預金(もしくは個人向け国債)の割合を高くしましょう。様々な種類を吟味するより、ずっと簡単です。

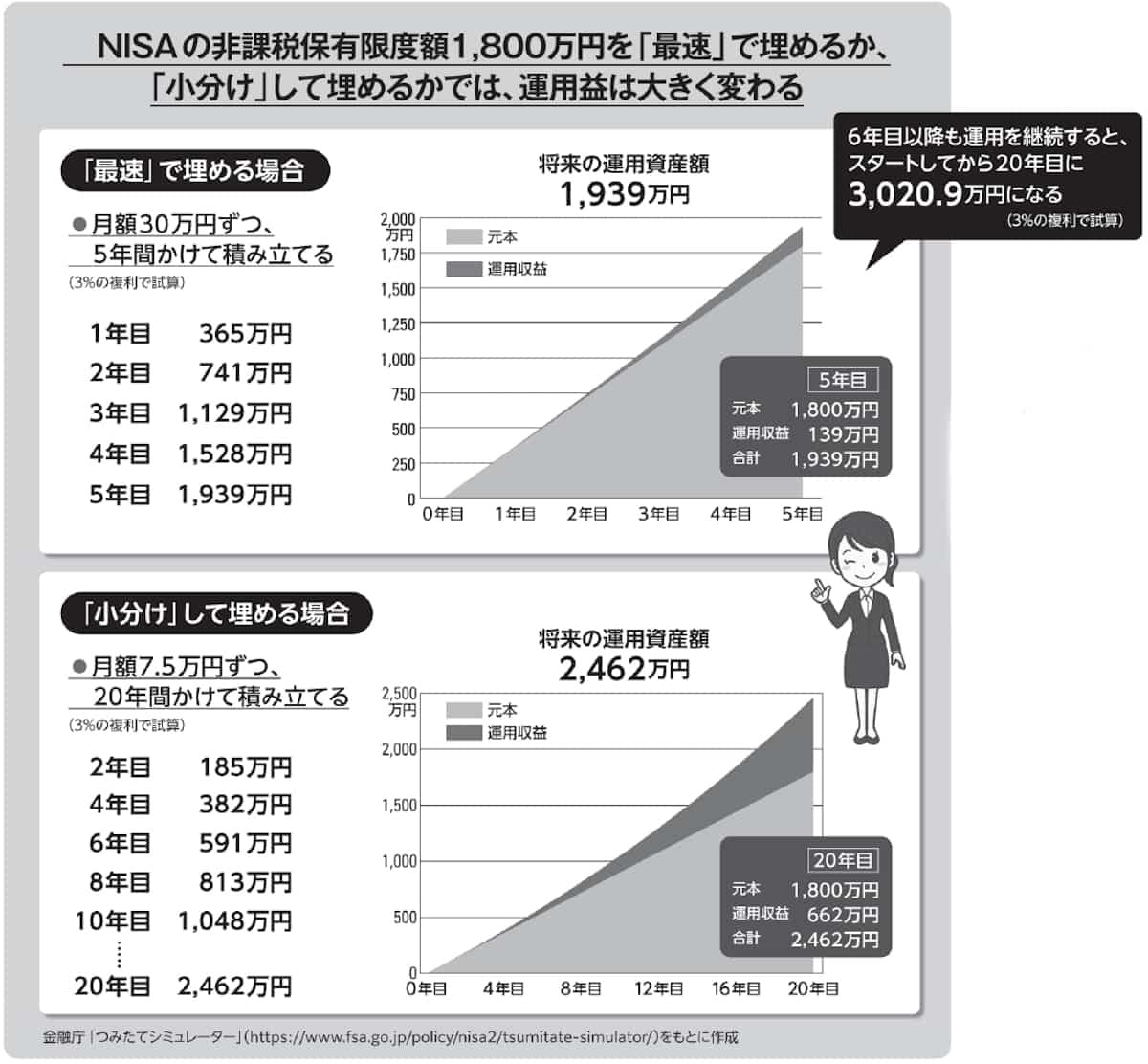

最短で、1800万円の上限を使い切ろう

NISAの「つみたて投資枠」と「成長投資枠」はどう使い分ければいいのか、と悩む方も多いと思います。

つみたて投資枠は、旧「つみたてNISA」と同様の基準で、年間に投資できる額は120万円。インデックスファンドの「全世界株式」などで、コツコツ貯めていくのもいいでしょう。

成長投資枠は年間240万円の投資ができ、つみたて投資枠より幅広い商品があります。こちらで、長期の視点で運用投資しているアクティブファンドなどで大きく増やすのも良い方法です。

ところで、NISAの非課税保有限度額は1800万円。二つの枠を目一杯使って年間360万円ずつ入れていけば、5年で上限に達することになります。

このように「最速」で埋めるか、逆に、できるだけ資産を預金に置き、65~70歳ごろ1800万円に達するよう小分けに入れていくか、ここも「リスク許容度」に関わるところです。

私自身はというと、「5年で1800万円」にする派です。50代の皆さんにも、そちらをお勧めしたいところです。なぜなら、元本が大きいほど、複利効果によって効果的に増やせるからです。また、役職定年などで年収が下がる前に積み立てを終えておけば気が楽、というメリットもあります。あとはじっくり、増やしていけばOKです。

「出しやすさ」が老後の味方に

65歳、70歳、あるいは75歳......いつまで働くかは人によって違いますが、いずれは、収入が年金のみになるときがやって来ます。そのとき、NISAで増やしたお金を取り崩して「使う」ことになるでしょう。

この非課税保有限度額は買付け残高で管理されます。NISA口座内の金融商品を売却した場合、その売却分が翌年になると非課税枠として利用できます。例えば、NISA口座に限度額いっぱいの1800万円分の金融商品を保有していても、そのうち300万円分を売却したら、翌年にはまた新たに300万円分の金融商品の非課税枠を使って保有することができるのです。

資金が必要になったときに、引き出す。また積み立てることができます。臨機応変に対応しやすくなったわけです。

60歳以降の企業年金やiDeCoの引き出し方は、あらかじめ決めておく必要があります。うまく組み合わせて活用したいものです。

【井戸美枝(いど・みえ)】

経済エッセイスト。CFP(R)(Certified Financial Planner)、社会保険労務士として数多くの相談に乗る他、講演や執筆、テレビ・ラジオ出演などを通じて、身近な経済問題、年金や社会保障問題などについて、平易に解説を行なう。国民年金基金連合会理事、日本FP協会理事。『私の老後のお金大全』(日経BP)他著書多数。

関連書籍・雑誌

THE21 2024年7月号 [40代・50代は新NISAをどう使えばいいのか]

新NISAがスタートし、投資に関心を持つ人が増えています。ただ、40代・50代の中には投資に慎重な人も少なくないはず。そこでお金のプロたちに、「そもそもいま投資を始めるべきなのか?」「また始めるとしたら、新NISAをどう活用すべきか?」といった質問をぶつけてみました。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:07月25日 00:05

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 定年後に輝く人・くすむ人の差は? 78歳・弘兼憲史が語る老人力

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- なぜ、日本人は英語を聞き取れないのか?

- 三菱・三井・住友、時価総額で強いのはどこか?三大財閥グループの現在地とは

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド

- 成功者の共通点「GRIT=やり抜く力」とは?

- 血圧を下げる「カリウムが豊富な食材」とは? 高血圧専門医が解説