アクティブ運用の大半は損? オルカンの生みの親がパッシブ運用を推す理由

市場平均を上回ることを目指すアクティブ運用と、

※本稿は、代田秀雄 著『オルカン思考 世界経済を味方につける「長期投資」の教科書』(Gakken)より内容を一部抜粋・編集したものです。

※本稿は2026年4月時点の情報に基づき、投資に対する著者の考え方を示したものであり、個別の金融商品を推奨するものではありません。金融商品の価値は状況によって変動しますので、購入を含む投資の判断はご自身の責任で行なうようお願いいたします。

「パッシブ運用」と「アクティブ運用」

「長期・積み立て・分散」という投資の基本原則は、私たちが「市場の成長」を効率よく取り込むための土台となるものです。

そして、その土台は、どのような運用手法を選ぶかによって成果が大きく変わります。リスクとリターンの構造、複利が働く仕組み、市場全体に広く投資することの意味ーーこれらを理解すると、「市場の平均をどう捉えるか」が非常に重要であることが見えてきます。

そこで、投資信託の基本となる2つの運用タイプ―パッシブ運用とアクティブ運用の違いについて整理しておきたいと思います。ここを理解することは、長期投資で成果を上げるうえで欠かせない〝最後のピース〞といえるでしょう。

投資信託は大きく「パッシブ運用」と「アクティブ運用」の2種類に分けられます。

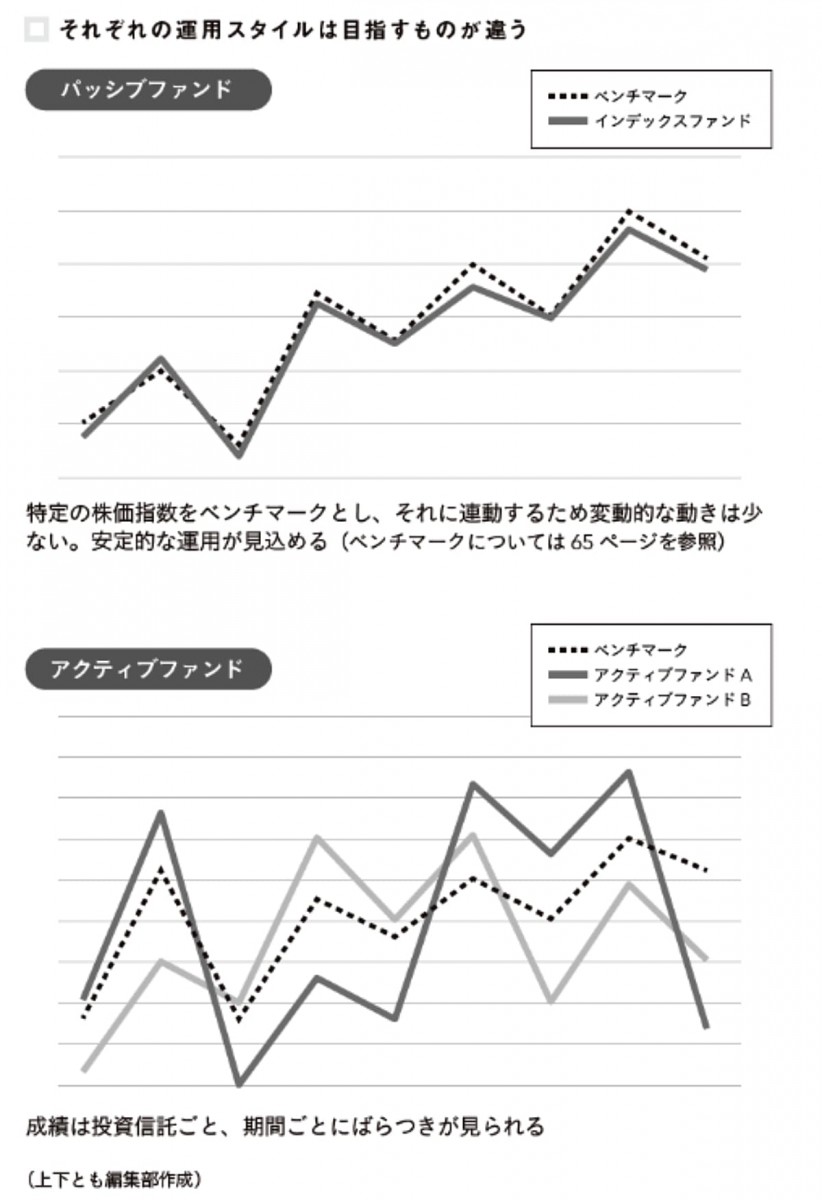

パッシブ運用は、市場全体の動きに連動することを目指す運用方法で、日本株式ではTOPIX(東証株価指数)、米国株式ではS&P500、全世界株式ではMSCI ACWI(オール・カントリー)などが代表的な指数です。指数に連動するため値動きがわかりやすく、低コストで市場全体の成長を取り込むことができます。

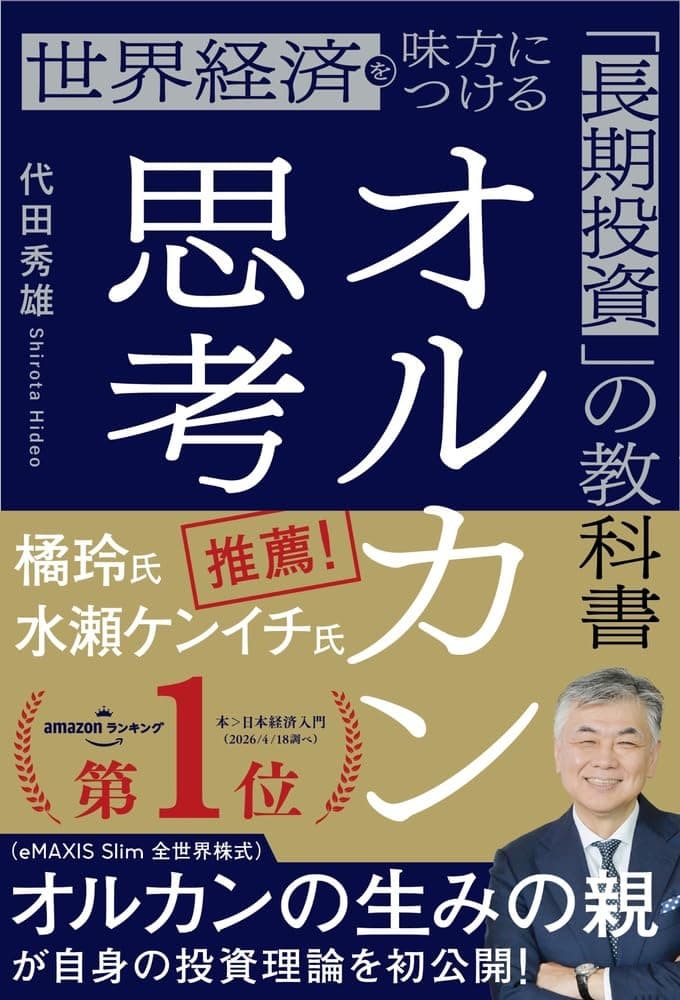

一方、アクティブ運用は、ファンドマネジャーが独自に銘柄選定や資産配分を行い、市場平均を上回ることを目指す運用方法です。

ところでパッシブ運用とインデックスファンドとはどう違うのでしょうか。パッシブ運用とは、市場全体に投資し、市場を映す鏡のような運用手法です。そのパッシブ運用を実現するために活用するのがインデックス(=指数)になります。インデックスは、パッシブ運用を実現するための道具ということです。

ではインデックスを使って運用されるファンドはすべてパッシブ運用かというと、そうではありません。インデックスには市場全体の写し鏡のようなものもあれば、市場の一部を切り取ったものもあるからです。

インデックスは歴史的に、第1世代から第3世代まであります。

第1世代は、日経225やNYダウといった指数です。この指数はもともと新聞社が、市場の動きを報道として伝えるためにできたものです。新聞の株式欄では銘柄ごとに株価が表示されていますが、読者に市場の状況をわかりやすく伝えるために代表銘柄の株価の値を単純に平均して出したものです。株価を平均するわけですから、株価が大きい株式の値動きの影響をより受けることになります。

第2世代は、TOPIX、S&P500、MSCIACWIといった指数です。第1世代の指数のように株価を単純に平均するのではなく、各銘柄の株価に発行株数を加味した時価総額で加重平均しており、「時価総額」=「株価」×「発行済株式数」で算出されます。つまり第2世代の指数は、企業規模を考慮し時価総額に着目した、より市場の実態に近い指数ということになります。

さらに第3世代の株価指数は、市場から特定の基準に基づいて銘柄を抜き出した指数です。たとえば、株価の割安度に着目した指数、高配当の銘柄に着目した指数、構成銘柄すべての比率が均等になるように構成された(等ウェイトにした)指数などです。こういった第3世代の指数は、アクティブ運用と同じように、市場を上回るリターンを目指すものでスマートベータとも呼ばれています。

このように、インデックスには、株価を単純平均した第1世代の指数から市場を上回ることを目指した第3世代の指数までありますが、パッシブ運用の対象としては実際の市場規模を反映する第2世代の時価総額加重型指数が適しています。

パッシブ運用は最も合理的な運用方法

パッシブ運用とアクティブ運用を比べたときに、実際の成績はどちらが上回っているでしょうか。アクティブ運用は市場を上回るリターンを目指すものですから、パッシブ運用を上回る成績を上げるファンドも存在しています。問題は、数あるアクティブ運用のうち、どの程度のファンドが市場に勝つことができているのかです。

結論から申し上げると、パッシブ運用に勝てるアクティブ運用はごく少数です。そして、このことはさまざまなレポートで報告されています。また短期的に、パッシブ運用の成績を上回ることができたアクティブ運用も、運用期間が5年、10年、20年と長くなるにつれて、パッシブ運用に勝ち続けるファンドの数はどんどん減少していきます。

アクティブ運用がパッシブ運用になかなか勝てないというレポートの代表例が、S&Pダウ・ジョーンズ・インデックス社が公表している「SPIVAスコアカード」です。この調査では、アクティブ運用ファンド(アクティブファンド)がベンチマークとするインデックス(指数)をどれだけ上回れたかを定期的に測定しています。

最新の結果では、米国株式ファンドのうち、過去10年間でインデックスファンドを上回ったアクティブファンドはわずか10〜15%にとどまり、残りの85〜90%は市場平均を下回っていました。さらに、勝ち残った10〜15%のファンドも、その後の10年間では市場平均を下回る傾向が見られます。

日本でも同様の傾向が確認されています。モーニングスターのデータによれば、過去10年において、日本株ではアクティブファンドの約8割は、パッシブ運用を下回っています。この背景には、ファンドマネジャーの力量だけでなく、アクティブ運用特有の構造的なコストの高さが大きく影響しています。

つまりアクティブ運用が短期的にパッシブ運用に勝つ年があっても、長期投資においては、平均的にパッシブ運用に負けるという厳しい現実が統計的に裏づけられているのです。このことは、低コストで市場全体の成長を取り込むパッシブ運用の合理性を示しています。

米国でインデックス革命が起き、個人投資家の資産運用におけるインデックスファンド比率(アクティブファンド残高とインデックスファンド残高の合計に占めるインデックスファンド残高)が10%を超えたのが2001年、30%を超えたのが2015年、そして2023年には50%を超えたといわれています。

日本でも10年遅れくらいのスピードでインデックスファンド比率が上昇しています。こういったインデックスファンド化の背景にあるものが、アクティブ運用がパッシブ運用になかなか勝てないという数々の実証分析やレポートなのです。

関連書籍・雑誌

オルカン思考 世界経済を味方につける「長期投資」の教科書

発売日: 2026年04月16日オルカンの生みの親が自身の投資理論を初公開。30年以上、資産運用の現場に身を置く著者が導き出した最終結論とは?相場が荒れても、「市場に居続ける人」が最後に笑う――。人生の新たな羅針盤「オルカン思考」はこれからの時代を生き抜く武器になる。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:07月31日 00:05

- 現地の若者と共鳴した星野リゾート代表 温泉街復興プロジェクトの現在地

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- PL対横浜から25年以上...神奈川勢が大阪勢に勝てなくなったのはなぜか?

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 甲子園7回制は誰のため? 危惧すべき「人材流出」と「文化否定」の未来

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- 経営戦略は“かぜ薬”? 星野リゾート代表がどんな時もぶれない理由

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド

- 血圧を下げる「カリウムが豊富な食材」とは? 高血圧専門医が解説