節約が苦手な人でも「ラクにできる貯蓄術」 お金が自動的に貯まっていく仕組み

投資をするには元手となる資金が必要だ。しかし、収入を毎月使い切ってしまう、余裕資金があってもわずかなど、「投資以前」の状態にある人もいる。節約が苦手な人でも無理なくお金を貯められる方法、生活費を抑えるコツなどを、資産運用YouTuberの小林亮平氏に聞いた。(取材・構成:横山瑠美)

※本稿は、『THE21』2024年4月号より、内容を一部抜粋・編集したものです。

資産形成の第一歩は「貯蓄」から

新NISA制度が導入され、投資で得られた利益の非課税保有期間が無期限となりました。これを機に、初めての投資にチャレンジしようと考えている人は多いでしょう。

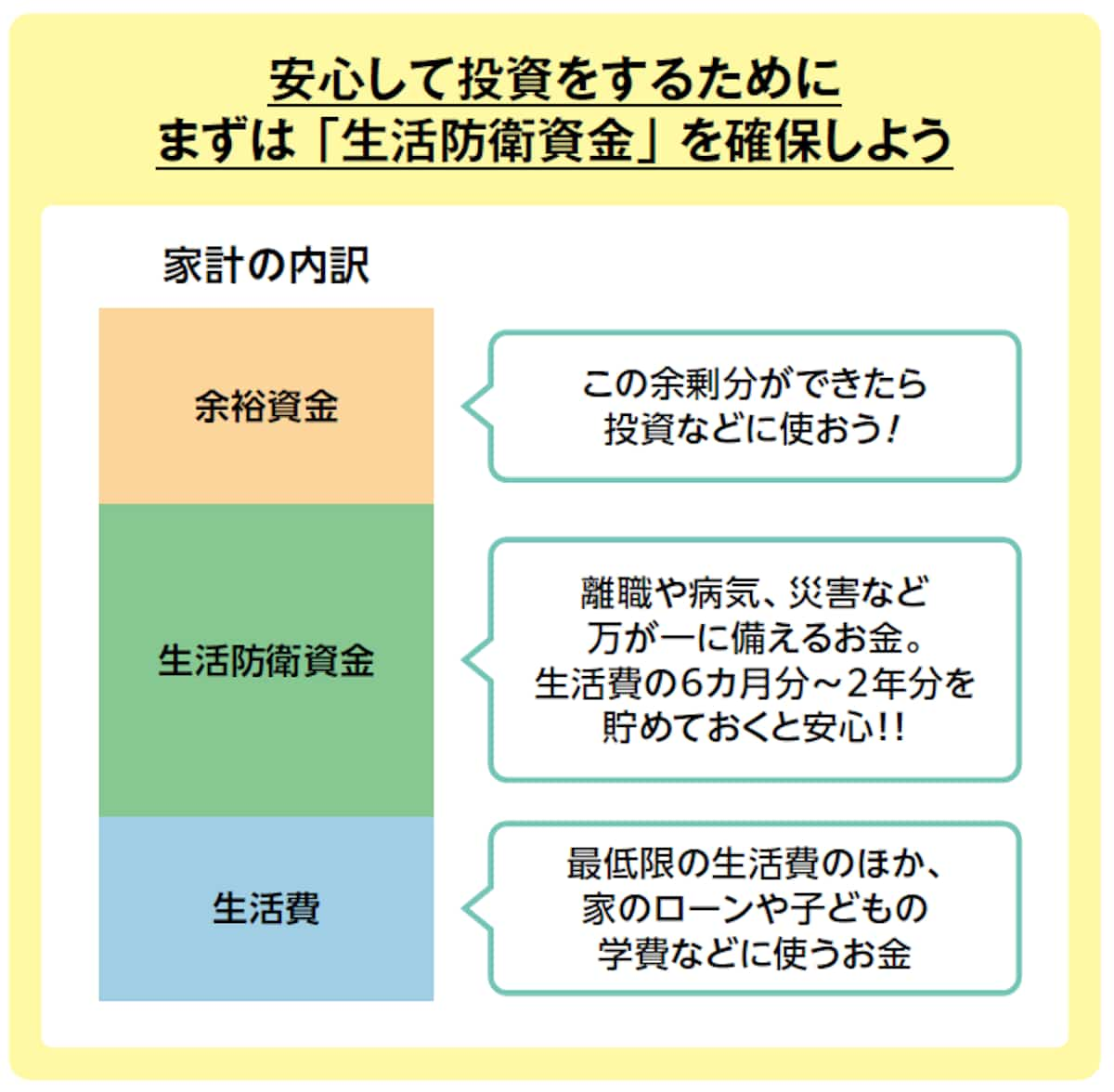

投資を始めるにはその元手となる余裕資金が必要ですが、生活費まで投資に回してしまうと、生活に余裕がなくなり、心まですさんでしまいます。投資による資産形成を考えるなら、まずは最初の一歩として「貯蓄」から始めていきましょう。

40代・50代のミドルであれば、最低限の生活費のほか、家のローンや子どもの学費なども必要で、お金のかかる時期だと思います。それらのお金はしっかり確保しつつ、病気や災害など、万が一のときに自分の生活を守ってくれる「生活防衛資金」も手元に貯めておくことをお勧めします。月の生活費が最低15万円必要だとしたら、その6カ月分~2年分となる90万~360万円を貯めておくと安心です。

生活防衛資金を確保したうえで貯蓄ができ、その貯蓄をしばらくは使わないでいい「余裕資金」にできるのであれば、それを投資に回していきます。こうすると、無理なく投資を始められるのです。

「先取り貯蓄」で貯蓄を「自動化」しよう

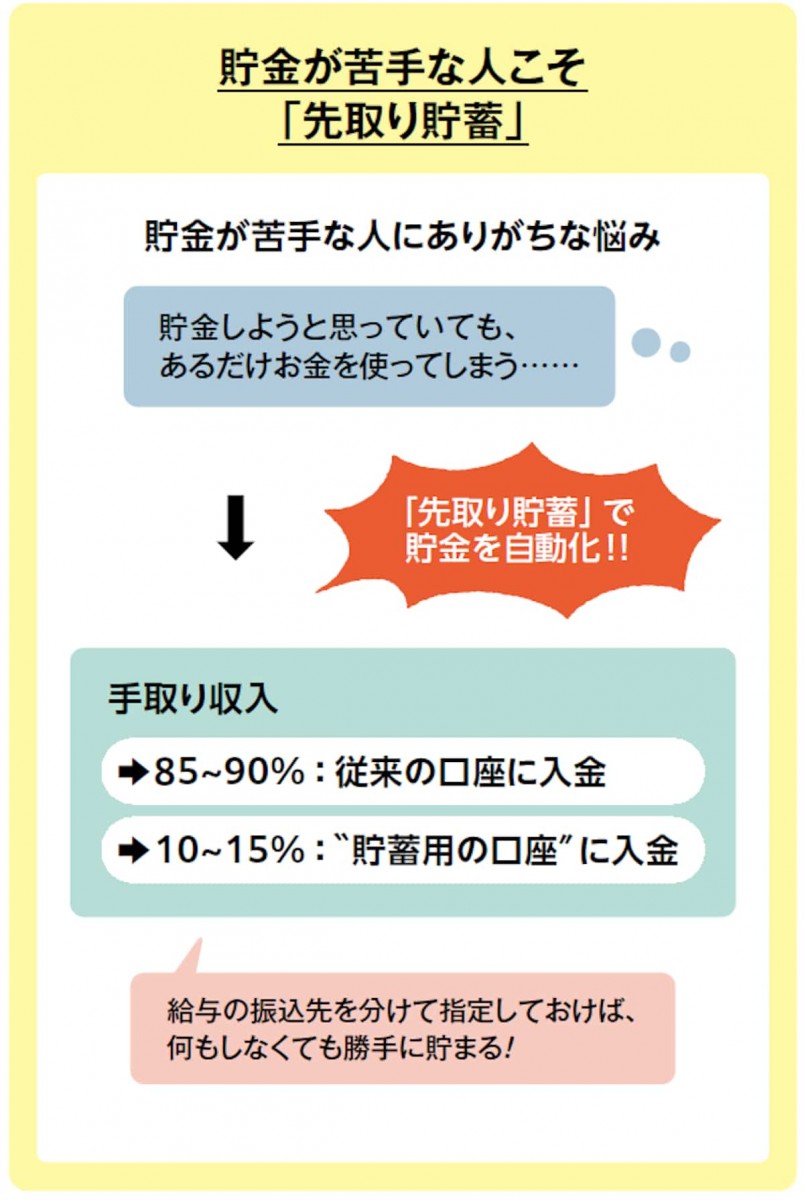

しかし、貯蓄そのものが苦手で、投資のための余裕資金はおろか、生活防衛資金の確保もままならないという人は少なくありません。余ったお金を貯蓄に回そうと思っていても、ついついあるだけ使い切ってしまう人もいるのではないでしょうか。

貯蓄が習慣化していない人に私がお勧めしたいのが、「先取り貯蓄」。月の初めに給与口座から強制的に貯蓄用口座に貯蓄をしておき、残りのお金で生活する方法です。

まずは手取り収入の10~15%からチャレンジしてみましょう。月の手取りが30万円の方なら、給与が出てすぐ3~4.5万円を貯蓄用口座に移します。

ここで大事なのが「自動化」です。給与口座から自動的に貯蓄額が引かれて、貯蓄用口座に振り込まれる仕組みをつくっておくのです。振り込み忘れがなくなるだけでなく、使えるお金が制限されるために衝動買いが減り、お金の使い方を慎重に考えるようにもなります。

最近は給与の振込先を自由に選べる職場が増えてきました。ぜひ使ってみてほしいのがネット銀行です。各種手数料が安かったり、金利が高かったりとメリットの多さが魅力です。

給与口座を好きに選べる人に私がお勧めしたいのは「楽天銀行」です。「毎月おまかせ振込予約」という自動の振込サービスを使えるため、毎月の貯蓄額を貯蓄用口座に移すうえで便利です。

毎月の生活費のやりくりが厳しいと感じるときもあるかもしれません。しかし、そんなときにボーナスを当てにするのはやめましょう。生活費の赤字をボーナスで補填する癖がつくと、勤め先の業績悪化でボーナスが減額されたり、なくなったりしたときに生活が一気に苦しくなります。

先取り貯蓄で家計が無理なく回っている人なら、何もしなくても着実に資産形成ができていきます。ボーナスは自分の好きな用途に使っても大丈夫です。貯蓄や投資に回して資産形成を加速させるのも良し、自分へのご褒美や家族へのプレゼントとして欲しかったものを買ってもいいでしょう。

理想は生活防衛資金や余裕資金が貯まってから投資をすることですが、貯まるのを待っていては投資を始められるのが何年先になるかわからない、と思われるかもしれません。

これだけ新NISAが話題になると、早く始めてみたいと思う人も多いでしょう。そのときは、先取り貯蓄のうちの5000円だけをNISAに回しましょう。手軽に始められますし、投資のリスクも少なくて済みます。

スマホ代、サブスク代など固定費は頻繁に見直しを

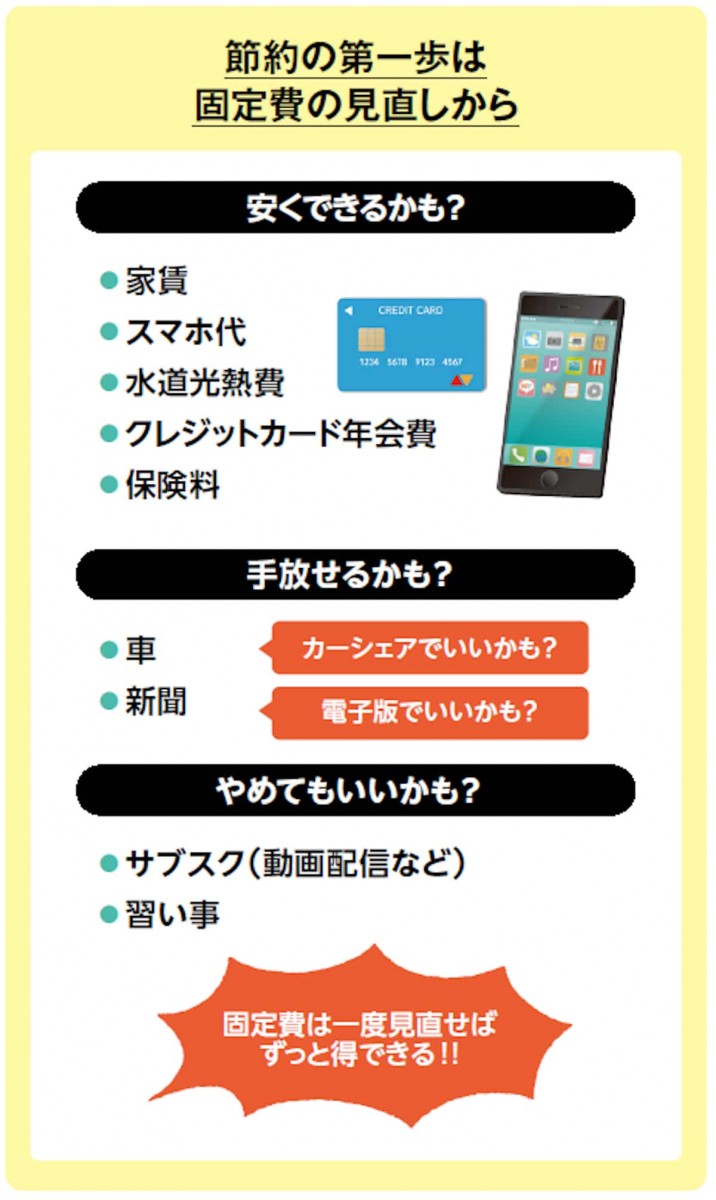

先取り貯蓄でお金が自動的に貯まる仕組みをつくったら、次は支出の見直しです。固定費の削減に取り組みましょう。

固定費とは、家賃や水道光熱費、スマホ代のように毎月ほぼ決まった額が出ていく費用のことです。最近はスマホ代も安いプランが出ていますが、安くても年単位で積み重なるとかなりの金額になります。通帳やクレジットカードの毎月の明細を見ながら定期的に固定費を見直し、もう少し安くならないか、この費用は本当に必要なのかを、改めて考えてみましょう。

固定費見直しの代表的なものを挙げてみます。

●家賃

家賃は手取り月収の25~30%に収まっているのが理想です。大幅に超えているようなら、引っ越しも検討しましょう。

●スマホ代

利用している携帯電話会社の最新プランを確認しましょう。大手携帯電話会社の回線を使っているサブブランドを選ぶのもお勧めです。格安SIMに乗り換えれば、さらに安くなります。月3000円ぐらいに抑えることを目指してみましょう。

●車の維持費

地方在住の人にとって車は手放せない必需品ですが、都市部ではカーシェアリングサービスがかなり普及してきています。大手なら15分200円程度で借りられます。車の維持費は軽自動車でも年間30~40万円かかりますから、週1程度しか車に乗らない人は、カーシェアリングサービスを使うことを考えてみましょう。

●水道光熱費

利用中の電力会社、ガス会社と他社の料金プランを比較してみて、安いプランがあれば変更を検討してみましょう。

●サブスク代

動画配信や音楽配信のサブスクサービスは月数百円と安いプランもありますが、積み重なれば大きな支出になります。毎月の利用頻度を振り返ってみて、あまり利用していなければ解約を検討しましょう。

●習い事

最近はリーズナブルな価格帯のフィットネスジムやオンライン英会話が登場していますが、定期的に通えているか、本当に役立っているかを考えて、続けるものだけを残しましょう。

●新聞代

朝刊だけを購読する、あるいは電子版に変更するなどして、料金を抑えることを検討しましょう。購読しているけれど読めていない、なくても問題ない場合は解約を考えてみてください。

●クレジットカード年会費

年会費無料でもポイントがつくなど、お得なクレジットカードは多数あります。特典を比較検討して変更しましょう。

●保険料

日本国民は全員、日本の公的医療保険制度への加入が義務付けられており、その内容は海外に比べても非常に手厚いことで知られています。制度の内容を理解し、それでも足りないと感じた場合のみ、民間保険でカバーすることを考えましょう。生命保険は、掛け捨てなら月数千円程度を目安に選びます。過剰な民間保険に入っているようなら、これを機に見直しましょう。

民間の生命保険には貯蓄や資産運用を兼ねたものもありますが、月に数万円かかるうえ、それほど資産が増えないというのが私の見解です。保険と資産運用は分けて考えて、資産運用は貯蓄や新NISAで行なうことをお勧めします。

*

固定費の見直しは、一度すると節約効果が継続していきます。1年に1回では少なすぎます。せめて半年ごと、できれば3カ月に1回は見直しましょう。楽しみながら見直しのできる人は、毎月するといいでしょう。

固定費は、見直せば見直すほど節約につながります。その勢いで変動費もどんどん削っていきたい衝動に駆られるかもしれません。変動費とは、食費、洋服代、交際費、医療費など、月ごとに変わる費用のことです。

しかし、無理な変動費の削減は失敗の元です。変動費を削りすぎると楽しみが減ってストレスが溜まり、その結果、節約や貯蓄が長続きしないことが多いもの。まずは固定費を定期的に見直す習慣をつけましょう。

普段の生活で自然に貯まる「ポイ活」も活用しよう

先取り貯蓄と固定費の見直しで、余裕資金を生む好循環が回り始めたら、「ポイ活」(サービスを使ってポイントを貯め、そのポイントを活用すること)にもチャレンジしてみましょう。

今、日常生活で利用する様々なサービスにポイントがつくことが増えています。このポイントを貯めておけば、買い物だけでなく、スマホ代や光熱費の支払いに充てることもでき、月々の生活費の節約につながります。

ポイ活を始めるなら、私がお勧めしたいのは「楽天ポイント」です。楽天グループのサービスには、楽天カード、楽天銀行、楽天ペイ、楽天モバイル、楽天市場などがあり、サービスごとに楽天ポイントをもらうことができます。すべての楽天ポイントは、楽天グループ共通のIDに一元化されるため、各サービスのポイントをまとめて貯めておくことができ、便利です。

すでに楽天の複数のサービスを使っているなら、普段の生活を送っているだけで自然とポイントを貯めることができます。

とはいえ、すべてのサービスを楽天に変えようとすると、人によっては余計な労力やコストがかかってしまうこともあります。無理のない範囲で楽天のサービスに置き換え、自分の生活に合った「楽天経済圏」をつくってみましょう。

その入口となるのが「楽天カード」です。年会費が永年無料のクレジットカードで、基本利用料の1%(100円につき1ポイント)という比較的高い還元率でポイントがもらえます。一般的なクレジットカードの還元率は0.5%程度なので、いかに楽天カードがお得かがわかるでしょう。

楽天市場のような楽天系サービスに関する支払いでは、還元率が上がる場合もあります。さらに買い物だけでなく、毎月出ていく固定費の支払いでもポイントが貯まります(ただし、公共料金や税金などの支払いの還元率は0.2%になります)。

先にお伝えした楽天銀行の利用でもポイントをもらうことができます。楽天銀行以外の口座からの振込などでポイントが付与されたり、楽天カードで使用した分の引き落とし先を楽天銀行にすれば、ハッピープログラムという会員特典によって、会員ランクに応じて毎月最大9ポイントをもらったりできます。

このように、まずは楽天カードや楽天銀行から使い始めて、ポイ活を楽天ポイントで統一していくとなお良しです。楽天経済圏を最大限活用できれば、1カ月で数千ポイントの還元が期待できます。

もちろん、楽天以外のサービスを活用して、そちらですでにポイントを貯めている人もいるでしょう。そういう方は無理して楽天に変えることはせず、今集めているポイントに絞って、よりお得なポイ活ができないかを調べてみてください。今は各社がポイント競争に鎬を削っています。身近なサービス、普段使っている魅力的なサービスを選んで、無理なく楽しく続けていくのが、継続の秘訣です。

ふるさと納税も活用して、さらにお得に

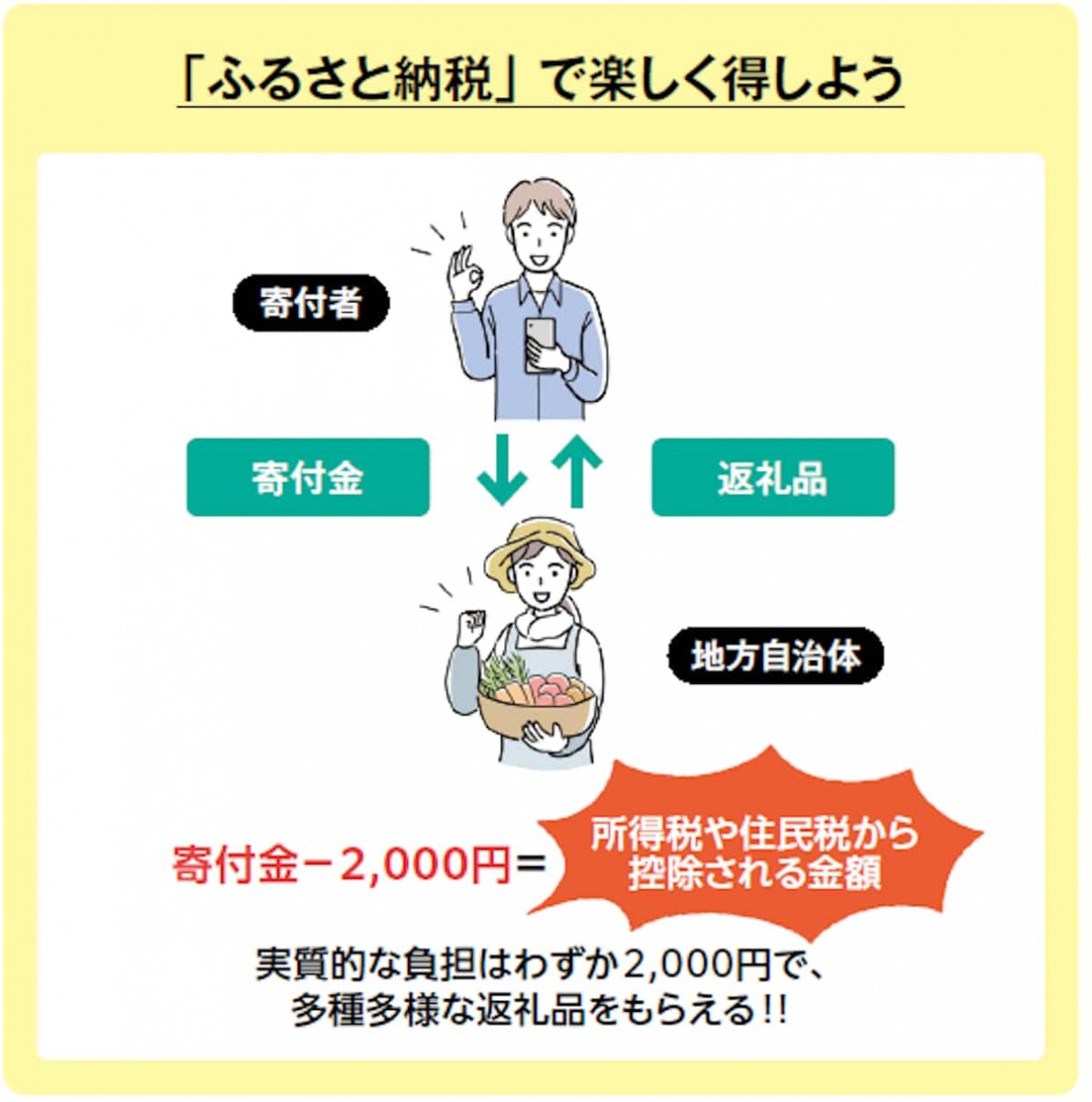

ポイ活とともにお得なのが「ふるさと納税」です。

ふるさと納税は、地方自治体に寄付をする制度です。1月1日から12月31日までの年単位で利用でき、寄付額から2000円を差し引いた金額が所得税や住民税から控除されます。

さらに、寄付した自治体からお礼として「返礼品」と呼ばれる地方の特産品などが送られてきます。つまり、実質負担2000円で、返礼品をもらうことができるのです。返礼品はお米や肉、魚、野菜といった食品のほか、家具や宿泊券、家電などとバラエティーに富んでいます。未体験の方はぜひトライしてみてください。

控除の上限額までであれば、いくら寄付しても実質負担は2000円で済みますから、多く寄付をするほどお得です。寄付によって税金から控除できる上限額は収入や家族構成などで変わりますから、よく調べたうえで利用してください。

「生活を切り詰めてお金を貯めなければ」と思うとストレスになりますが、望む暮らしを実現するために必要なお金を貯めるのだと思えば、資産形成にも張り合いが出ます。夫婦や家族でコミュニケーションを取りながら、ポイ活なども活用して無理なく楽しく資産形成につなげていきましょう。

【小林亮平(こばやし・りょうへい)】

1989年生まれ。横浜国立大学経営学部卒業後、三菱東京UFJ銀行(当時)に入行。退社後、ブログやSNSで資産形成の入門知識を発信。YouTubeチャンネル「BANK ACADEMY」の登録者数は69万人にのぼる。著書に『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)など。

YouTubeチャンネル「BANK ACADEMY」(https://www.youtube.com/@bankacademy)

関連書籍・雑誌

THE21 2024年 4月号

老後資金への不安から、60歳を過ぎても働き続けることが当たり前になりつつあります。しかし、中には体力的なしんどさを感じている人や、「リタイア後にやりたいこと」を我慢し続けている人もいるでしょう。一度しかない人生、定年まで頑張ったあとは、自分の好きなことをして自由に生きたいもの。そこで、定年までに「経済的自由」を手に入れるための具体的な方法を取材しました。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:08月03日 00:05

- 現地の若者と共鳴した星野リゾート代表 温泉街復興プロジェクトの現在地

- PL対横浜から25年以上...神奈川勢が大阪勢に勝てなくなったのはなぜか?

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 甲子園7回制は誰のため? 危惧すべき「人材流出」と「文化否定」の未来

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 経営戦略は“かぜ薬”? 星野リゾート代表がどんな時もぶれない理由

- 「健康のために歩く」が危ないことも? 夏のウォーキングで知っておくべきリスク

- 精神論による酷使からの脱却 医療現場とSNSの声が動かした甲子園のかたち