毎月2万円の投資を習慣にすれば 「相場は読まずに1000万」も夢じゃない!

投資で成功する人は、相場を当てる人ではない。

※本稿は、代田秀雄 著『オルカン思考 世界経済を味方につける「長期投資」の教科書』(Gakken)より内容を一部抜粋・編集したものです。

※本稿は2026年4月時点の情報に基づき、投資に対する著者の考え方を示したものであり、個別の金融商品を推奨するものではありません。金融商品の価値は状況によって変動しますので、購入を含む投資の判断はご自身の責任で行なうようお願いいたします。

「長期・積み立て・分散」の合理性

資産形成をさらに確実なものにするには、どのような考え方が必要なのでしょうか。投資には多くの手法がありますが、その中でもとくに基本となる考え方が3つあります。

1つ目が、時間を味方にする「長期」。2つ目が、少額でもよいのでコツコツ続ける「積み立て」。3つ目が、リスクを分散する「分散」です。

これらは、それぞれ単独でも力を発揮しますが、組み合わせることでより安定した成果をもたらします。本章では、この3つの要素について、それぞれの意味や効果を具体的に見ていきましょう。

1.長期投資がリスクを低減させる理由

投資と聞くと、「値動きが怖い」「損をしたくない」と感じる人は少なくないでしょう。

実際、株式市場は毎日のように上下に揺れ動きます。ある日は急落し、別の日には急騰することも珍しくありません。

しかし、こうした日々の変動に振り回される必要はありません。なぜなら、市場全体の成長の恩恵を受けながら長期的に投資を続けることで、短期的な上下動の影響は次第に平均化され、資産は着実に増えていくからです。

もちろん、1年単位でマイナスになる年もありますが、20年、30年といった長期スパンで見れば、株式市場は世界経済とともに成長してきました。この「持ち続けることでリスクが緩和される力」こそ、長期投資の大きな特徴です。

長期投資とは、単に我慢して持ち続けるということではありません。それは、「世界の企業とともに歩む」ということに他なりません。世界中の企業は、日々価値を生み出すために努力し続けています。多少の景気後退や下落があっても、技術革新や新しい需要の創出を通じて経済は再び成長します。投資信託を通じてそれらの企業に資金を託すということは、世界の経済活動そのものの成長を、自分の味方にするということなのです。

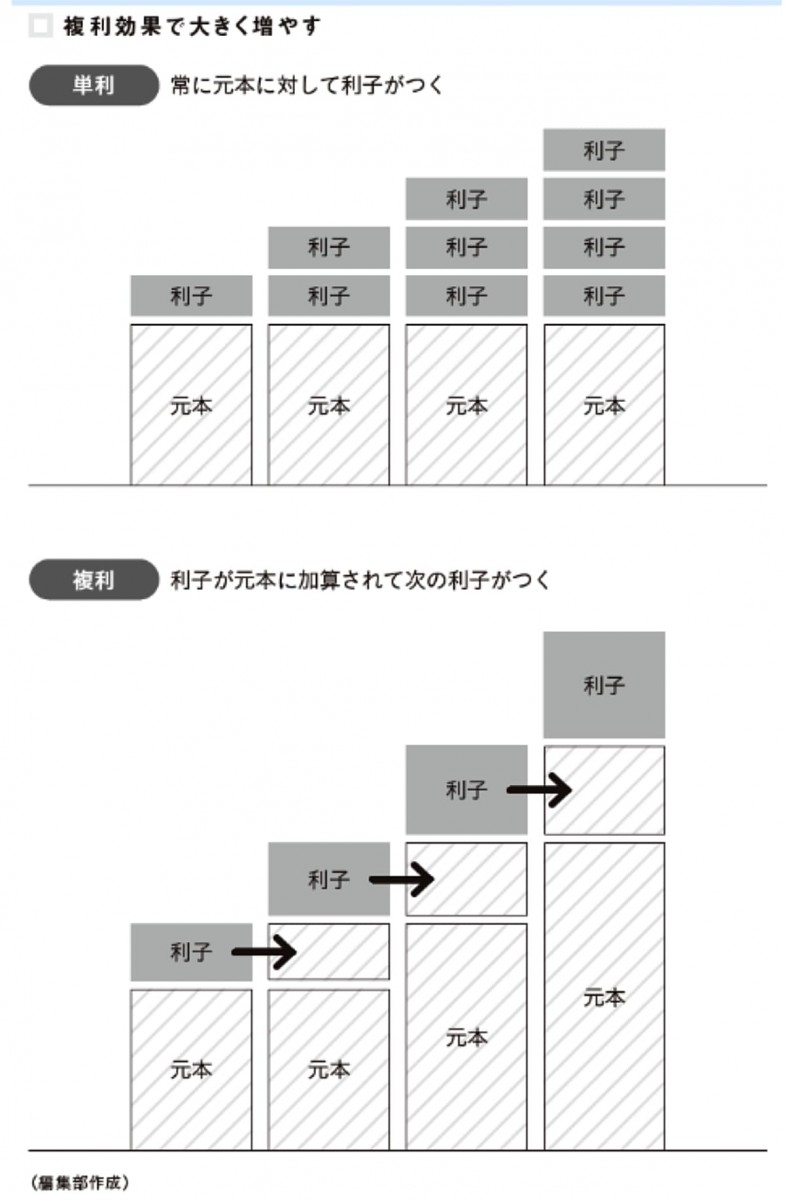

さらに、長期投資の最大のメリットが複利効果です。複利効果とは、運用によって得た利益を再投資することで、元本に組み込み、さらに利益を生み出す仕組みのことです。単利では元本のみにしか利息がつきませんが、複利では元本とそれまでに得た利益の両方に新たな利息がつくため、資産は雪だるま式に増えていきます。

たとえば、毎月2万円を年利3%で積み立てた場合を考えてみましょう。10年後の資産は約279万円で、積み立てた元本240万円に対して利息は約39万円です。一方、30年間積み立てた場合、積み立てた元本720万円に対して利息はなんと約445万円もつき、総額は1000万円を優に超えます。積み立て期間が3倍になると利息は10倍以上になるわけです。

実は、この違いこそ「複利効果」です。複利効果は、投資期間が長ければ長くなるほど大きく働くため、投資を早く始めるほど、将来的な資産形成には有利になるのです。

短期的な値動きに振り回されず、世界経済の成長を味方につけながら、複利の力で資産を着実に増やしていく―。これこそが、長期投資の本質であり、最大の魅力といえるでしょう。

2.積立投資のメリットとドルコスト平均法

長期投資のメリットを理解したところで、次に重要なのは、実際にどのように資産を増やしていくかです。長期投資の効果を最大限に引き出す手段としてお勧めしたいのが「積立投資」です。なぜなら、積立投資を行うことで、少額からでも無理なく投資を続けられ、複利効果や購入単価の平準化の力を効率よく活かすことができるからです。

積立投資とは、毎月決まった金額で投資信託を自動で定期購入していく手法です。最大の特徴は、1000円などの少額から始められる点にあります。株式投資やFXのように一度に大きな資金を投じる必要がないため、誰でも気軽に始められる点が魅力です。

また、最初に購入するファンドと毎月の積立額を決めれば、あとは自動的に購入が進むため、資産形成を行いながら、毎日の価格変動や購入タイミングを気にする必要がありません。このため、知識が浅い投資初心者や、忙しくて投資に時間を割けない人でも安心して始めることができます。

さらに、積立投資の大きな利点として挙げられるのが、毎月一定額ずつ購入することで、株価の上下に応じて購入口数が変わり、購入単価を自然に平準化できる点です。これは「ドルコスト平均法」と呼ばれる仕組みです。

ドルコスト平均法は、短期間で成果が見える手法ではありませんが、積立投資のように時間をかけて続けることで、価格変動リスクを抑えながら資産形成を進めやすくなる特徴があります。値動きに一喜一憂せず、淡々と積み立てを続けられる点も含め、実践しやすい投資手法といえるでしょう。

一方で、統計的・確率的な観点からは、積立投資よりも一括投資のほうが期待リターンの面で有利であるといわれています。長期的に株式市場が右肩上がりである場合、資金を早く市場に投入したほうが、理論上はリターンが高くなるのは自然な結果です。

実際、過去のデータでは、まとまった資金を一括で投資したほうが、一定期間に分けて積み立てる場合より6〜7割程度の確率で高いリターンになるケースが多いという分析もあります。

しかし、統計的に有利とはいえ、投資直後に下落して、一括投資が積立投資より不利になる局面が一定確率であり得ることは間違いありません。とくに退職金や生活資金など、大切な資金を投資する場合、こうしたリスクは精神的に大きな負担となります。

整理すると、一括投資は「リターンを最大化するための手法」、積立投資は「心理的ストレスを軽減しつつ着実に投資を続ける手法」といえます。金融庁がNISAなどで積立投資を推奨している背景には、現役世代が毎月の給与の一部を無理なく長期的に積み立てるスタイルを想定していることがあります。

現役世代は、まとまった余裕資金を一度に投資することが難しく、日々の生活費や家計の変動もあるため、少額ずつ自動的に積み立てられる仕組みは非常に合理的なわけです。

このように、積立投資は短期的な値動きに一喜一憂せず、安心して投資を継続できる環境をつくります。長期投資の中で積立投資が果たす最大の役割は、まさにここにあるといえるでしょう。

3.分散投資の重要性

積立投資によって、少額からでも無理なく長期的に資産を増やす土台ができました。しかし、投資を長く続けるうえで重要なのは、どの資産に投資するか、そして資産をどのように組み合わせるかです。同じ長期投資でも、1つの銘柄や地域に偏ってしまうと、思わぬ値下がりによって資産全体の目減りが大きくなるリスクがあります。そこで注目したいのが「分散投資」です。

分散投資とは、値動きの異なる複数の銘柄や資産に幅広く投資することで、リスクを抑えながら資産を安定的に増やす手法です。特定の銘柄や資産に集中して投資してしまうと、価格が大きく下落したときの影響が資産全体に及びます。

投資の格言にある「卵を1つのカゴに盛るな」という言葉はまさにその教えで、卵を1つのカゴにまとめてしまうと、そのカゴがひっくり返ったときにすべて割れてしまいます。しかし、複数のカゴに分けて卵を入れておけば、1つのカゴが倒れても他のカゴに入った卵は守られるわけです。

もう少し具体的に考えてみましょう。たとえば、将来の成長期待は同程度でも、値動きの要因が異なる2つの株があるとします。A社は輸出企業で円高に弱く、B社は輸入企業で円安に弱い場合、つまり、為替の動きに対して逆方向の影響を受けやすい関係になります。

このとき、どちらか一方に集中して投資すると、為替が一方向に振れた局面で資産全体が大きく揺れやすくなります。しかし、両社に半分ずつ投資していれば、片方が逆風の局面でももう片方が相対的に下支えし、資産全体の振れ幅を抑えやすくなります。同じ成長を狙うにしても、値動きの異なる資産を組み合わせることで、運用をより安定させられるのです。

さらに、投資には、地政学リスクや各国の景気変動、通貨リスクなど、予測しづらい要素も存在します。こうしたリスクを軽減するためには、投資対象を世界中に広げて分散することが合理的です。複数地域に分散することで、特定通貨への集中リスクは薄まるため、通貨リスクも自然に抑えられます。

こうした分散投資は、個別株のように多くの資金がなくても、投資信託を通じて簡単に実現できます。少額からでも複数の資産や地域に投資できるため、株式だけでなく債券や金など、さまざまな金融商品を組み合わせることも可能です。

とくに、全世界株式に投資できる投資信託は、地理的・業種的な分散を自動的に実現してくれるため、リスクを抑えつつ長期で資産を増やすうえで非常に有効です。全世界を投資対象とするオルカンは、まさに分散投資を手軽に実践できる代表的な商品といえるのです。

ただし、分散は目的と時間軸(何年後に使うか)で最適解が変わります。この場合の「分散」は、オルカンのように株式の中で国や企業を広く分ける分散とは別の話です。私がここで指しているのは、株式に加えて債券や不動産など、値動きの性質が異なる資産クラスまで広げる分散です。

株式内の分散は長期投資の土台として有効ですが、資産クラスの分散は、リスク低減に役立つ一方で、リターンの源泉を薄めたり、資産形成のペースを落としたりすることもあります。

とくに、若年層や現役世代で、将来にわたって安定した労働収入(人的資本)を見込める人は、資産運用上のリスク許容度が高い状態にあります。仮に一時的に運用成績が悪化しても、その後の収入や積み立てによって挽回できる余地が大きいためです。

このような状況では、株式という成長性の高い資産を、地域や業種を分散した形で保有するだけでも、十分に合理的な分散が実現できます。むしろ、過度に債券などを組み合わせることは、長期的な資産形成の効率を下げてしまう可能性があります。

一方、シニア期に入ると状況は変わります。年齢を重ねるにつれて人的資本は減少し、運用による損失を将来の収入で補うことが難しくなります。この段階では、個別の投資商品ごとにリスクを考えるのではなく、保有する財産全体を1つのバランスシートとして捉え、総合的にリスク管理を行うことが重要になります。

その際の1つの目安として、「リスク資産の割合を100から年齢を引いた水準で考える」という考え方があります。たとえば70歳であれば、リスク資産が約30%、預貯金や国債などの安全性資産が約70%というイメージです。もちろん、これはあくまで簡便な指標であり、個々人の資産規模、収入、家族構成、支出予定によって調整されるべきものです。

必要なのは理屈ではなく「習慣化」

ここまで、長期・積み立て・分散という3つの基本戦略が、資産形成においてどれほど合理的かを見てきました。理論としては非常に明快です。時間をかけて市場の成長を味方につけ、少額をコツコツ積み立て、幅広い投資先に分散する―この3つを守れば、誰でも堅実に資産を築くことができるわけですから。

しかし、実際に投資を続けてみると、理屈通りにいかないことも多くあります。たとえば、相場が下がったときに積み立てをやめたくなったり、反対に上昇局面で焦って買い増ししたくなったりする。私自身も、過去にそうした感情に揺さぶられた経験があります。

ここで読者のみなさんに伝えたいのは、投資を長く続けるうえで大切なのは、「理屈」よりも「習慣化」だということ。どんなに合理的な戦略でも、生活リズムの中で無理なく続けられなければ意味がありません。日々の支出や気持ちの余裕を確保しながら、習慣として自然と積み立てが続いていく仕組みをつくることこそが大切なのです。

将来のために節制するのではなく、今の暮らしと両立させながら、続けられる仕組みを整えることが、最も現実的かつ理想的な投資の形といえます。たとえば、毎月の給与から一定額を自動で積み立てる設定にしておけば、相場の動きに関係なく投資が継続され、感情に左右されることも少なくなります。

私にとって投資とは、利益を追いかける行為ではなく、「人生の選択肢を広げるための手段」です。だからこそ、生活を犠牲にしてまで投資をする必要はありません。無理のない範囲でコツコツと積み立て、時間を味方につけながら、ゆっくりと資産を育てていく。

その姿勢が、最終的には最も大きな成果につながると感じています。

長期・積み立て・分散―この3つの柱は、数字の上での合理性に加え、「続けやすさ」という現実的な力を持っています。投資は続けることがなによりのリスク対策であり、それを支えるのがこの三原則なのです。

関連書籍・雑誌

オルカン思考 世界経済を味方につける「長期投資」の教科書

発売日: 2026年04月16日オルカンの生みの親が自身の投資理論を初公開。30年以上、資産運用の現場に身を置く著者が導き出した最終結論とは?相場が荒れても、「市場に居続ける人」が最後に笑う――。人生の新たな羅針盤「オルカン思考」はこれからの時代を生き抜く武器になる。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:07月29日 00:05

- 現地の若者と共鳴した星野リゾート代表 温泉街復興プロジェクトの現在地

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- PL対横浜から25年以上...神奈川勢が大阪勢に勝てなくなったのはなぜか?

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- 甲子園7回制は誰のため? 危惧すべき「人材流出」と「文化否定」の未来

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド

- 血圧を下げる「カリウムが豊富な食材」とは? 高血圧専門医が解説

- 経営戦略は“かぜ薬”? 星野リゾート代表がどんな時もぶれない理由