現政権は「経済がまったくわかっていない」? 日銀・政府の致命的判断ミス

元米モルガン銀行(現・JPモルガン・チェース銀行)東京支店長の藤巻健史氏は、日銀が利上げに踏み切ってもなお、円安は止まらないだろうと警鐘を鳴らす。連載第3回の今回は、日銀の致命的な認識違い、そして円安が無限に続くと考える根拠を解説していただく。(取材・構成:坂田博史)

※本稿は、『THE21』2026年3月号の内容を一部抜粋・再編集したものです。

保有する国債の評価「損」が前年の2倍以上、約33兆円に!

2025年11月26日、日本銀行は2025年(令和7年)度上半期の決算を発表しました。まず目を引くのが、保有する国債の評価「損」です。その額、実に32兆8258億円。前年同期の約13.7兆円の2倍以上に膨らんでおり、過去最大です。

それでも債務超過に陥らないのは、保有するETF(信託財産指数連動型上場投資信託)の評価「益」が、46兆405億円あるからです。

しかし、この連載で何度も述べているように、「中央銀行は自国通貨の信用を保つために、株などの価格が大きく上下する金融商品を保有してはならない」というのが正統派金融論の教えであり、他国の中央銀行はこうした金融商品を所有していません(スイスの中央銀行は他の目的のために少額を保有)。

国債という国の借金の評価損を約33兆円も抱え、それをいつ下がるともわからないETFによって回避している日銀。日銀の財務内容は悪化の一途であり、ますます「信用失墜=円の紙くず化」に向かってばく進していることが、今回の決算発表でも裏付けられたと言えるのではないでしょうか。

私は参議院議員時代に、国会で植田和男日銀総裁に直接、「国債の評価損が大きくなることは問題ではないか」と質問したことがあります。これに対して植田総裁は、「日銀は償却原価法という簿価会計を採用しているから、債券評価損は問題ない」と答弁しました。

「健全性は、評価する機関が採用している会計基準で審査され、審査される側(=日銀)の会計基準ではない。植田総裁は個人的に住宅ローンを借りるときに、『私の会計基準では、私の財務状況は健全だから銀行は金を貸せ』と主張するのか」と質問しましたが、植田総裁は「簿価会計だから大丈夫です」と繰り返すだけでした。

これは、間違いを認識しているからに違いなく、あるいは、そうとしか答えようがなかったからとも言えます。

世界の金融機関は、たとえ中央銀行であっても、その審査には時価会計を採用しています。時価会計とは、その機関が倒産したときに、債務を返済できるかを計算する会計基準です。欧米の金融機関は、「政府や中央銀行といえども倒産する可能性がある」との前提で与信審査をしますし、取引額を決めています。

また、植田総裁は、「日銀は購入した債券を途中売却したことがないから簿価会計でよい」との答弁を私の質問に対して何度もしています。ではなぜ、日銀は「債券取引損失引当金」を約7.3兆円も積んでいるのでしょうか?これは国が国債償還不能になったときの損失引当金ではないのでしょうか?やっていることと、言っていることが矛盾しているのは明らかです。

日銀が金利を上げたら何が起こるか?

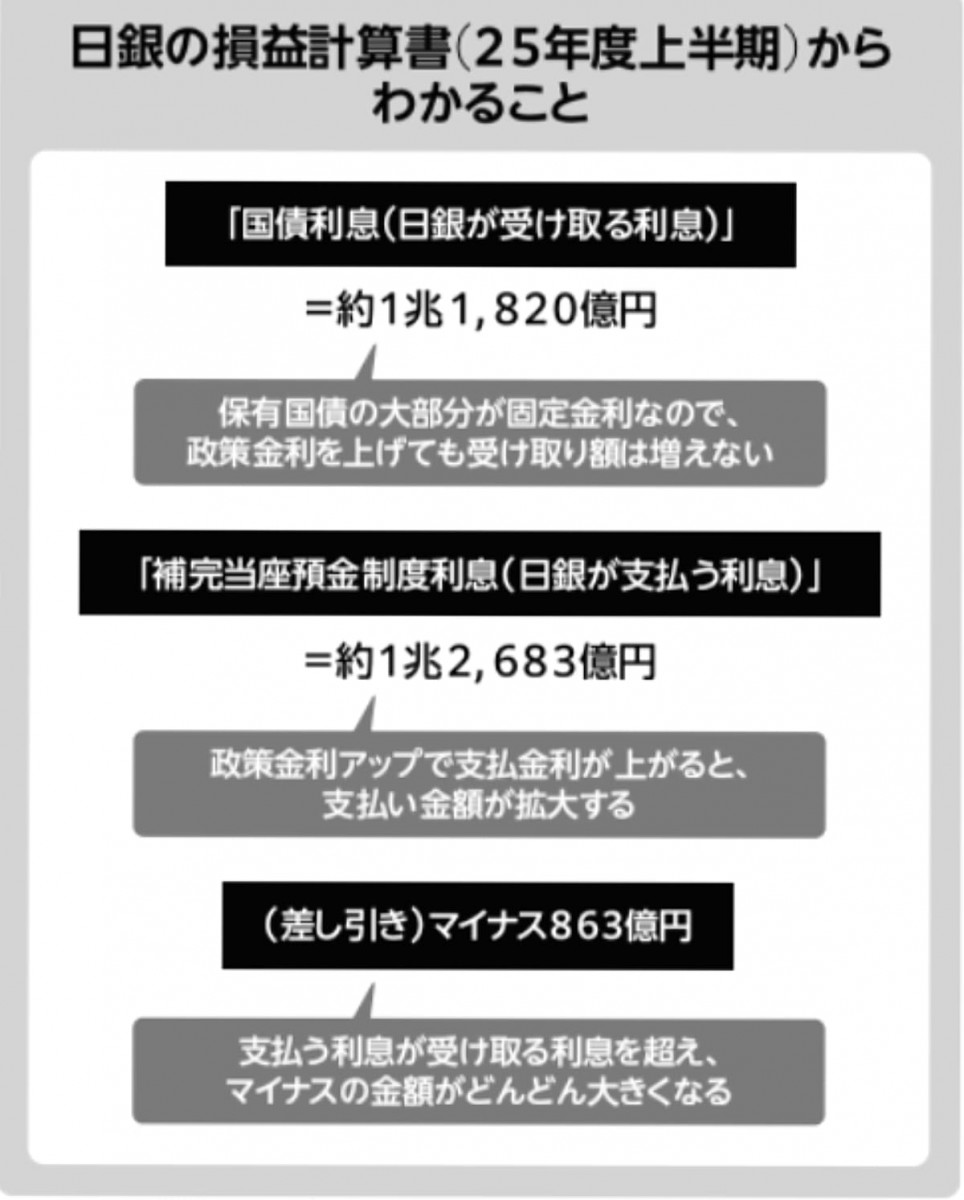

次に、日銀の損益計算書を見ると、日銀が受け取る利息――「国債利息」が約1兆1820億円である一方、支払う利息――「補完当座預金制度利息」は約1兆2683億円。差し引き、約863億円のマイナスです。

前年度はかろうじてプラスでしたが、それは日銀当座預金への付利金利が24年4~12月が0.25%、25年1~3月が0.5%だったから。25年度上半期は、全期間、支払金利が0.5%だったので、支払い金額が拡大したわけです。

一方、受取利息は保有国債の大部分が長期債であり、固定金利のため、日銀が政策金利を上げてもほとんど増えません。受取利息が増えるのは、満期が来て借り換えた分だけです。

高市政権における経済財政諮問会議の議員となった若田部昌澄前日銀副総裁は、国会での私の質問に対し、「政策金利を上げて支払い金利が上がったとしても、受取利息も増えるので問題ありません」とシャーシャーと、そして堂々と答弁されましたが、これが事実ではなかったことが明白になりました。答弁を聞いたときも、「学者としての矜持があるのか?それとも、まったくわかっていないのか?」と思ったものです。

支払う利息が受け取る利息を超え、マイナスの金額がどんどん大きくなることは、予想でも何でもなく、算数ができれば導き出せます。仮に政策金利を1.0%に上げれば、支払い利息は約5兆円になりますが、受取利息は約1.2兆円+αにとどまります。

「日銀はこれ以上、金利を上げることが難しいのではないか。なぜなら、損の垂れ流しになってしまうから」と以前から何度も述べてきましたが、それはこれが理由です。そしてマーケットが、「これが最後の利上げだ」と判断すれば、円暴落につながる危険性があるのです。

株価頼みの日銀には当てはまる学説なし

受取利息から支払利息を引いた「通貨発行益」がマイナスになっても黒字決算を保てているのは、ETFの分配金などが約1.5兆円あるからです。中央銀行本来の利益とされる受取利息よりも巨額になっているわけですが、株はいつ何時下がるかわかりません。政策金利を上げ、長期金利がさらに上昇すると、株依存の日銀はとんでもないことになる可能性があります。

株価が急落したことで、その国の経済がおかしくなることはよくあることですが、株価暴落で、中央銀行が危機に陥るなどという話は聞いたことがありません。日銀が行なっていることは、世界的に見ても異様なことなのです。

2023年9月30日、日本金融学会の講演において、植田総裁は、「日本銀行の収益や資本が減少すると通貨の信認が失われるか」について触れました。学界には、中央銀行の収益や資本の減少が、金融政策運営に「悪影響を及ぼす」という見方も、「悪影響を及ぼさない」という見方もあると紹介したうえで、自身は大丈夫だと認識していると述べました。

こう述べるのは当然です。財務内容が最悪の中央銀行の総裁が、「悪影響を及ぼし得る」などと発言したら、その瞬間、その国の中央銀行と発行通貨への信用は地に落ちます。ですから「大丈夫」と言わざるを得なかったのです。

最も重要な点は、中央銀行が債務超過になっても大丈夫との学説は、中央銀行が正統派金融論の教えにそってオペレーションをしている場合に限られており、正統派金融論の教えに背き、「これでもか」というほどに逸脱してしまっている日銀は当てはまらないということです。「大丈夫派」の学者先生たちも、こんなトンデモ中央銀行を想定した理論は組み立てていないはずですから。

長期金利は2%を突破 これからまだ上がるのか?

数年前まで、金融アナリストは「日本国債10年」の金利は上がっても0.8%が上限だと予想し、機関投資家は「0.8%は魅力的だから買いを入れる」と表明していました。そして、こうした情報がマスコミに流れまくっていました。

私は経験上、0.8%が上限になるとは限らず、「0.8%になるから、皆さん買いなさい。皆さんが買ったら、私も最後尾でついていきますよ」というのが機関投資家たちの本音であると何度も書きました。実際、2023年後半に0.8%を突破し、25年12月には、2%台に到達しました。

この要因の1つが、日銀が「保有国債を減らしていく」と公言したことです。これにより、国債の価格は下がり、金利は上がっています。

こうしたマーケットの流れを方向転換させるためには、例えば、補正予算を全部やめてしまうといった荒療治が必要なのですが、高市政権にそんなことはできません。

お金が世の中にジャブジャブだった1979年から1980年にかけて、米国の長期金利は20%に達し、表面利率が6.1%の日本国債、通称「ロクイチ国債」の金利も12%超に達しました。今はそのとき以上にお金がジャブジャブなのですが、それでも長期金利がまだ2%と低いのは、日銀が長期国債を爆買いしていたから。

日銀が今後、保有国債を減らしていけば、長期金利は徐々に上昇していきます。金利が上がれば「損の垂れ流し」になるのは先述した通りです。

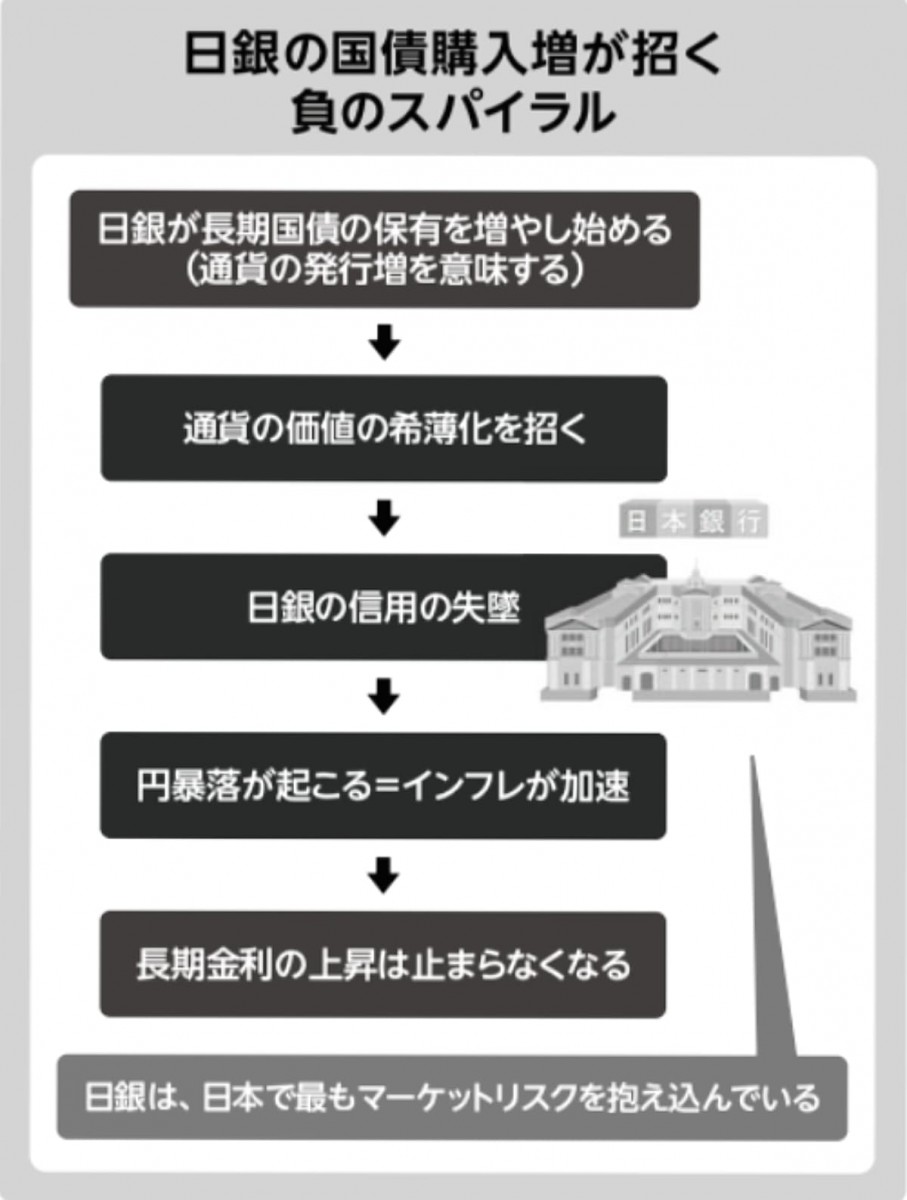

もし日銀が長期金利の上昇を抑えようと公言をひっくり返し、長期国債の保有を増やし始めたらどうなるでしょうか。

中央銀行の国債購入は通貨の発行増を意味し、それは通貨の価値の希薄化を招きます。その結果、日銀の信用は失墜し、円暴落が起こり、インフレが加速。長期金利の上昇は止まらなくなるでしょう。

中央銀行がマーケットリスクを抱え込むなど正統派金融論では信じられない行為なのですが、日本で最もマーケットリスクを抱え込んでいるのが日銀なのです。日銀が債務超過になり、その債務超過が一時的でないと世界の人々が認識したとき、円は他通貨に換金され、誰も円をもたなくなります。通貨は円以外にもあり、円はthe endです。

実質金利マイナスは日本だけ 窮地に立つ日銀と日本経済

2025年12月、日銀は政策金利を0.5%から0.25%引き上げました。政策金利が0.75%となるのは、1995年9月以来、約30年ぶりのことです。

しかしそれでも、日本の政策金利は主要各国に比べればまだまだ低く、アメリカは3.5~3.75%、ユーロ2.15%、英国3.75%、中国3.0%です。各国の10年国債の金利(年利回り)も比べると、日本2.0%、アメリカ4.1%、ユーロ2.85%、英国4.5%で、日本が最も低いことがわかります。

政策(名目)金利からインフレ率を引いた実質金利についても比較してみましょう。日本のインフレ率は2.9%なので、0.75‒2.9=マイナス2.15%。アメリカ3.5~3.75‒2.7=0.8~1.05%。ユーロ2.15‒2.1=0.05%。英国3.75‒3.2=0.55%。中国3.0‒0.7=2.3%。

実質金利がマイナスなのは日本だけなのです。つまり、日銀は政策金利を上げて実質金利をプラスにすべきなのですが、そこまで金利を上げると日銀が債務超過に陥ってしまいます。だから、上げられない。金利を上げられなければ、円安が無限に続き、物価上昇が大幅に加速します。日銀と日本経済の現状が、どれだけ危ういのか、理解してもらえたことと思います。

プロフィール

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:08月03日 00:05

- 現地の若者と共鳴した星野リゾート代表 温泉街復興プロジェクトの現在地

- PL対横浜から25年以上...神奈川勢が大阪勢に勝てなくなったのはなぜか?

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 甲子園7回制は誰のため? 危惧すべき「人材流出」と「文化否定」の未来

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 経営戦略は“かぜ薬”? 星野リゾート代表がどんな時もぶれない理由

- 「健康のために歩く」が危ないことも? 夏のウォーキングで知っておくべきリスク

- 精神論による酷使からの脱却 医療現場とSNSの声が動かした甲子園のかたち