このまま円安は続く? 日米金利差だけではない「本当の原因」

2025年09月29日 公開

「日米の金利政策の方向性の違い、何より日米の国力の差の広がりにより、日本のインフレはさらに加速していく!」。そう予言する経済評論家・藤巻健史氏に、資産の目減りリスクを回避するために取るべき対策を聞いた。(取材・構成:鈴木雅光)

※本稿は、『THE21』2025年10月号より、内容を一部抜粋・再編集したものです。

日米の国力の差のため、今後もドル高は継続する

今年に入ってからのドル円は、1月の1ドル=158円台からドル安が進み、4月には瞬間、1ドル=139円台もありました。一部では「トランプ大統領は米国輸出企業保護のためドル安を志向している」という声もありますが、経済のファンダメンタルズを比べれば、ドルが今後大きく売られることはなく、ドル高が進むという私の認識に変わりはありません。

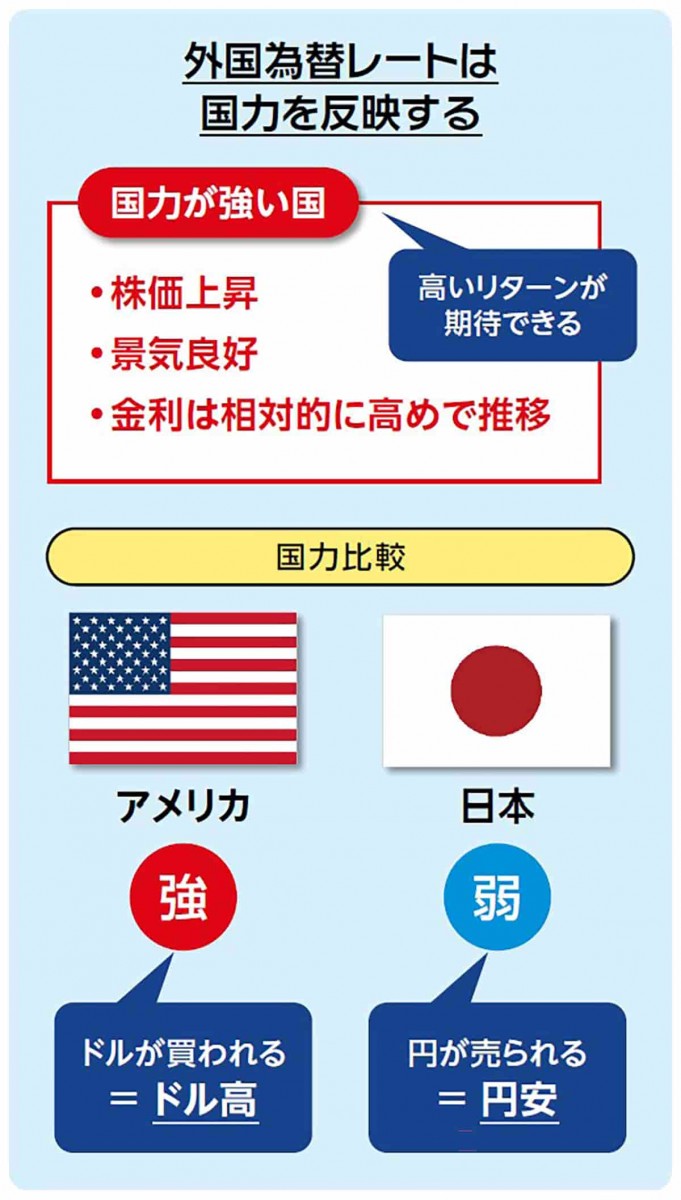

というのも、外国為替レートは基本的に、国力を反映するものだからです。「国力が強い=経済が強い」国は、株価が上昇し、景気の強さから金利も相対的に高めで推移します。そういう国に資金を投じれば、高いリターンが期待できますから、お金はますます強い国へと流れます。

米国と日本の国力を比較すれば、明らかに米国のほうが強いわけで、それを考慮すればドルが買われることになります。そしてこの構造は、様々な角度から検証しても揺らぐことはありません。

例えば、日米金利差の縮小によって米ドルは今後売られるという見方があります。それは本当でしょうか。確かにここ数年、外国為替ディーリングの材料として、金利差が注目されてきたのは事実です。

「より高い金利の通貨が買われ、より低い金利の通貨が売られる」──。これは、実際に2022年以降、米国の金利が大きく上昇する一方、日本の金利が据え置かれたためにドル高が進んだ、という事実でもって正当化されています。

ですが、金利差が外国為替レートの決定要因になるのは、主要国の中央銀行が健全に運営されていることが、大前提になります。

ここで問題になるのが、果たして我らが日本銀行は健全運営されているのか、ということです。

日本銀行は2013年以降、黒田東彦・前日銀総裁のもと、長年にわたって「異次元金融緩和」を継続してきました。これにはデフレ経済からの脱却という大義名分はありましたが、実体を見れば財政ファイナンスという、中央銀行にとっての禁じ手を行なったに過ぎません。

財政ファイナンスとは、国の歳出を中央銀行がお金を新規発行してまかなうことです。債券流通市場で売買されている国債を日銀が買うというかたちを取るため、財政ファイナンスではないと強弁していましたが、どこをどう見ても、これは財政ファイナンスそのものです。

中央銀行が財政ファイナンスを行なうと、発行される通貨の価値を毀損します。国が国債を発行し、それを中央銀行がどんどん買えば、市中に流通するお金の量が増大します。その結果、お金の価値が下がります。そして、その先にあるのはインフレです。日本の消費者物価指数上昇率(前年同月比)は6月時点で3.3%と、他の先進諸国に比べて高めになっているのは、財政ファイナンスの副作用によって円の価値を毀損しているからに他なりません。

実は最近の円安の決定要因は、日米の金利差ではない

さらに日本にとって厳しいのは、インフレ懸念が強まっているにもかかわらず、日銀が思い切った利上げに踏み切れない事情があることです。それは金利上昇によって、中央銀行の経常利益ともいうべき「通貨発行益」が、「通貨発行損」に転じてしまう恐れがあることです。

中央銀行の通貨発行益とは、中央銀行が保有している様々な資産からの受取利息から、負債に対する支払利息を差し引いたものです。

日銀の2025年3月の損益計算書によると、経常収益の主となる保有国債から得られる利息が2兆774億円ある一方、支払利息の一つである補完当座預金制度利息が1兆2517億円あります。

この当座預金の残高が、総額で577兆4500万円あり、今後、金利が上昇すると、この当座預金の支払利息が増加していきます。仮に1%金利が上昇すると、それだけで支払利息が5兆7745億円も増える計算になります。仮にそうなったとしたら、前述の通貨発行益は、いとも簡単に通貨発行損になってしまいます。

日銀の損益計算書を細かく見ると、経常収益の一つにETF運用益が計上されており、2025年3月決算時点でその額は1兆3826億円にも達しています。しかし、主要国の中央銀行で、株を持っている中央銀行は(スイスの中央銀行が少額保有しているのを除けば)ありません。中央銀行たるもの、通貨の信用を保つため、価格の大きく上下する資産など保有してはいけないのは金融界の常識だからです。そうであるにもかかわらず、ETFの評価益を当てにしているとしたら、それ自体が大いに問題であると言うべきでしょう。

こうした点から考察すると、とても今の日銀が健全運営されているとは思えません。前述したように、確かにここ数年、金利差が外国為替レートの決定要因であるかのように語られてきましたが、日銀の財務状況に疑義が生じている現実を直視するならば、円安は金利差によって生じたのではなく、日本の国力低下によって引き起こされていると考えるのが妥当でしょう。

利下げしないFRB利上げできない日銀

また、米国と日本の金利差がこれ以上、縮小することもないと私は考えています。

前述したように、日本の金利がさらに上昇すれば、日銀のバランスシートは確実に悪化しますし、さらに言えば日本の金利上昇は、これから新規に発行される日本国債の表面利率を押し上げることになるからです。

日本政府がこれまで発行してきた国債の発行残高は、主要国の中でも突出していますし、政府がインフレ対策として行なおうとしている補助金政策は、国債の増発につながります。

また、過日の参議院選挙において過半数を獲得した野党のインフレ対策は、その多くが消費税減税、もしくは撤廃であり、それも国債の増発要因です。

国債がさらに増発されるとなれば、財政ファイナンスよろしく日銀がこれらを買わざるを得なくなりますし、そうなればますます日本のインフレが加速することになります。

あの米国でさえ、コロナ後のインフレ局面において、一時的とはいえ9%まで消費者物価指数の上昇率が高まりました。日本の消費者物価指数上昇率である3%など、序の口といっても良いでしょう。

そして、インフレが加速する中でも、日銀はなかなか政策金利を引き上げることができないという隘路にはまり込む恐れがあります。これは非常に危険な状況です。

一方、消費者物価指数の上昇がやや落ち着きを見せ、FRBによる金融政策のかじ取りが注目される米国ですが、トランプ大統領の望み通りにFRBが利下げに応じることはないと私は見ています。なぜなら米国はもう一度、インフレに見舞われる可能性があるからです。

そもそもトランプ大統領が提唱しているMAGA(Make America Great Again)は、強い米国の復活を目指したものです。トランプ関税も含めて、米国が強い国づくりを目指す以上、物価には上昇圧力がかかり続けると考えるべきでしょう。株価など資産価格が上昇すれば、資産効果によって消費や投資が活性化され、物価の上昇につながります。

米国の政策金利は2024年8月までの5.5%から二度の引き下げが行なわれ、2025年6月現在は4.5%で推移しています。一方で日本は前述したように、様々な事情が絡み、なかなか利上げができない状況にあります。

つまり、「日米金利差の縮小で今後、米ドルは売られる」という見通し自体が、的外れと言えるのです。

インフレに強いドル建てMMFがお勧め

こうした状況の中で、私たちは自分の大事な資産を守っていかなければなりません。

そう遠くない将来、日本を本格的なインフレが襲うとしたら、資産を守るうえで真っ先に留意するべきなのは、円の価値が目減りするリスクを回避することです。

インフレに強い資産というと、投資の教科書的には、株式や不動産が挙げられます。

しかし、日本がこれから手の施しようがないインフレに見舞われるとするならば、日本の株式や不動産に投資してインフレリスクを回避できると考えるのは、いささか安易かもしれません。急激に加速するインフレで円の価値が暴落する中で、日本の株式や不動産の資産価値が、何の毀損も受けずに済むとは、とても考えられないからです。

外貨ベースで見れば、日本の資産を安く手に入れるチャンスではありますが、最悪のシナリオとしてはハイパーインフレに見舞われるリスクも考えられるのが、今の日本です。荒波を乗り越えられず倒産してしまう会社の株は紙くずになってしまいます。そのような国の資産を持ちたいと思う外国の投資家は、おそらく存在しないでしょう。

とめどもなく円安が進む中で円資産を保有すれば、外貨ベースでは為替の評価損を被ることになります。日本の株式、不動産は現状、外国人投資家の買いに支えられている面もあるだけに、海外からのマネーが入らなくなれば、値崩れを起こすリスクも想定されます。つまり日本の株式、不動産への投資は、インフレヘッジにならないと考えられるのです。

では、私たちは何に投資してインフレリスクをヘッジすれば良いのでしょうか。最右翼はドル建てMMFだと思います。

MMFとは「Money Market Fund」の略称で、日本の証券会社や銀行でも簡単に購入できます。特徴は、償還までの期間が非常に短い債券や短期金融資産を組み入れて運用しているため、元本割れリスクが極めて低いことです。2025年7月21日時点の分配率は、運用会社によって若干の差はありますが、おおよそ3.7%近辺で推移しています。

もちろんドル建てなので、日本円で投資した場合は、外国為替レートの変動によって、円ベースの収益性は大きく変わってきます。円安が進めば進むほど、分配金に加えて為替差益が加わるため、リターンが向上します。外国為替レートには国力が反映されますから、ドル建て資産を持つのは理に適っているのです。

では、米国国債はどうでしょうか。米国国債もドル建てなので、円の価値が減価するリスクを回避するためには選択肢になり得ます。ですが現状、トランプ政権は財政出動に重きを置いた政策を優先していますし、インフレで金利が上昇するとしたら、市場で売買されている米国国債の価格は下落します。今後の金利上昇リスクを考えれば、米国国債よりもドル建てMMFのほうがリスクは低いと考えられます。

また、日本では2024年1月からNISAの制度見直しが行なわれ、S&P500をはじめとする米国株インデックス投資が注目を集めています。現在も、S&P500やオール・カントリーといった株価指数連動型の投資信託は非常に強い資金吸収力を持っています。

大きな資産を築くためには、強い国のリスク資産を持つのが手っ取り早い方法で、実際、米国のこの手のリスク資産は、2000年から比べると優に10倍を超えています。しかし、ここまで値上がりすると、いつ本格的なクラッシュが生じるか、わかりません。その点をふまえての投資をしてください。

2024年8月、2025年4月という二度の暴落も、その後、比較的短い期間で暴落前の高値を回復しており、米国株式市場の強さを実感していますが、リーマンショック級の暴落が生じたら、株価が回復するには相当の時間を必要とします。

もし、これから米国株式への投資を行なうのであれば、日本のバブル時のときの投資家のように「イケイケドンドン」スタイルはやめるべきです。ドル建てMMFを主軸にするべきでしょう。クラッシュしたらそのときこそ、リスク資産に全力投球するべきと私は考えます。

ユーロ、暗号資産、金への投資は有望か?

ところで、ドルという通貨への投資を考えたとき、他の通貨への分散はどうだろうかと思った人もいるかもしれません。

また最近では、ビットコインなどの暗号資産、通貨の代替となる金(GOLD)の値上がりも話題になっています。

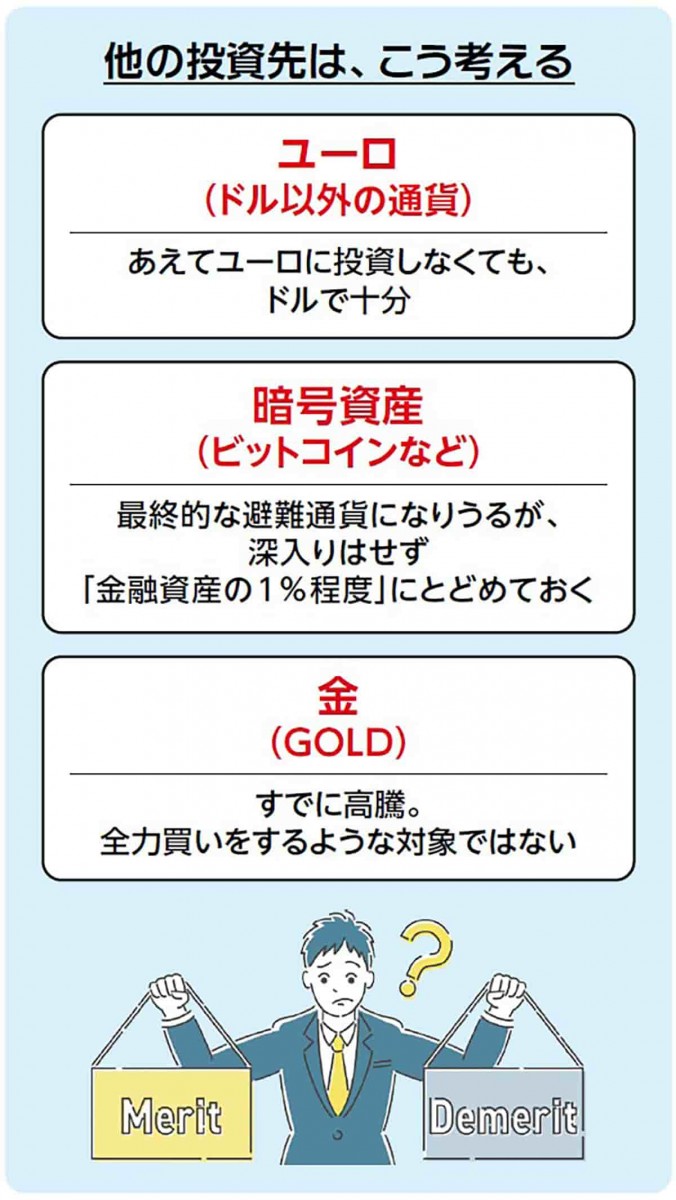

まず、ドル以外の通貨といえば、その代表としてユーロを挙げることができます。

1999年にユーロが誕生したとき、私はここまで長続きする通貨だとは思ってもみませんでした。ユーロは単なる地域固定相場制に過ぎず、そのような縛りは長続きしないと考えていたのです。その考えは外れ、2025年になった今でもユーロは外国為替市場で売買されています。ですが、あえてユーロに投資しなくても、ドルで十分なリターンが得られるので、それで良いと私は考えています。

では、暗号資産はどうか。2024年1月時点の円建てビットコインの価格が1BTC=6200円前後だったのが、2024年の暮れに1BTC=1万6000円前後まで上昇したのを見て、私自身の会社で保有しているぶんは全部売却しました(ただ、売却したとしても口座はそのまま残っているので、チャンスがあればいつでも買い出動はできます)。

暗号資産は、個人の間でまだ完全に市民権を得ているとは言えませんが、正直なところ、バカにはできないと思っています。ドルと共に強力な避難通貨になりうると私は考えています。

ただ、暗号資産のファンダメンタルズが何であるのかが今ひとつわからないので、私自身は深入りしないようにはしています。

私の友人でもある、マネックスグループ創業者の松本大氏は、「金融資産の1%程度は暗号資産で持つ」と言っていますが、暗号資産への投資はその程度が適切かなと思っています。ファンダメンタルズがなにかはっきりしないのは大きなリスクである一方、値上がりしたときは宝くじに当たるくらいのリターンも考えられるからです。

そして金(GOLD)ですが、私自身は一切投資したことがないので、ここでくわしくコメントすることはありません。

金価格は、2000年前後には1グラム=1000円を割り込んでいましたが、現在1万7000円を超えています。金価格はドル円とドル価での価格変動の影響を半々で受けますが、ドル円が150円から300円になってもドル価での価格が半分になれば円価ではチャラになってしまいます。これから金利が上昇することを前提にするならば、金価格にとってはネガティブな投資環境になるとも考えられます。

確かに金も、資産を分散させる先の一つとして有効かもしれませんが、少なくとも全力買いをするような対象ではないでしょう。

今も、日本人の多くは円預金に資産の多くを預けています。中には「投資ってよくわからないから」という理由で、円預金に多額の資産を寝かせている人もいると思います。

しかし、ドル建てMMFを持つのは決して難しいことではありません。証券会社や銀行に口座を開けば、すぐに誰でも購入できます。

「勉強して、理解できたら投資を始めます」とおっしゃる方は結構多いのですが、一番の勉強はまず始めてみることでしょう。ドル建てMMFも、実際に証券会社や銀行に口座を開いて買ってみれば、「なんだ、簡単なことじゃないか」となるはずですし、何よりもこれから円資産にもたらされる悲劇を考えると、ドル建てMMFをはじめとするドル資産に関しては、その保有を自分事として真剣に考えるべき時期に来ています。

プロフィール

関連書籍・雑誌

THE21 2025年10月号[いま取るべき「資格」の選び方・学び方]

総力特集 いま取るべき「資格」の選び方・学び方

市場価値アップやキャリア不安解消のニーズが高まるなか、資格取得への関心も高まっています。一方で、ミドル世代の中には、「今さら何の資格を取ればいいの」「忙しくて勉強時間を確保できない」という人も少なくありません。そこで本特集では、「稼ぐ力が高まる資格の見つけ方」と「最短最速で資格試験に合格するための勉強法」を解説します。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:08月03日 00:05

- 現地の若者と共鳴した星野リゾート代表 温泉街復興プロジェクトの現在地

- PL対横浜から25年以上...神奈川勢が大阪勢に勝てなくなったのはなぜか?

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 甲子園7回制は誰のため? 危惧すべき「人材流出」と「文化否定」の未来

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 経営戦略は“かぜ薬”? 星野リゾート代表がどんな時もぶれない理由

- 「健康のために歩く」が危ないことも? 夏のウォーキングで知っておくべきリスク

- 精神論による酷使からの脱却 医療現場とSNSの声が動かした甲子園のかたち