資産配分でリスク分散できている? 運用のプロが教える米ドル債券の仕組み(前編)

2024年1月に始まった新NISAにより、今まで主にその資産を現預金しか持たなかった多くの日本人が新たな投資家となり、大量の資金が日本株や投資信託に流入しました。しかし、その後のトランプショック等の影響により、株式相場は乱高下を繰り返し、投資リスクが顕在化しています。

本稿では、投資リスクを分散させる資産配分を考えるうえで、有力候補となりうる米ドル債券について、株式会社ウェルス・パートナー代表取締役の世古口俊介さんに、前編・後編の2回にわたり詳しく解説して頂きます。

※本稿は、世古口俊介著『富裕層のための 米ドル債券投資戦略』(総合法令出版)より内容を一部抜粋・編集したものです

米ドル債券の仕組み

米ドル債券への投資を簡単に表現すると「国や会社に米ドルを貸すこと」となります。

もう少し詳しくお話しすると、米ドルが必要な国や会社が米ドル債券を発行して、投資してもらうということです。

国や会社は米ドルを得ることができ、国家や会社の運営に米ドルを使うことができます。また投資した人は、預金しておくより多くの利息がもらえるので嬉しいです。

では次に米ドル債券の仕組み、具体的な商品性について説明します。

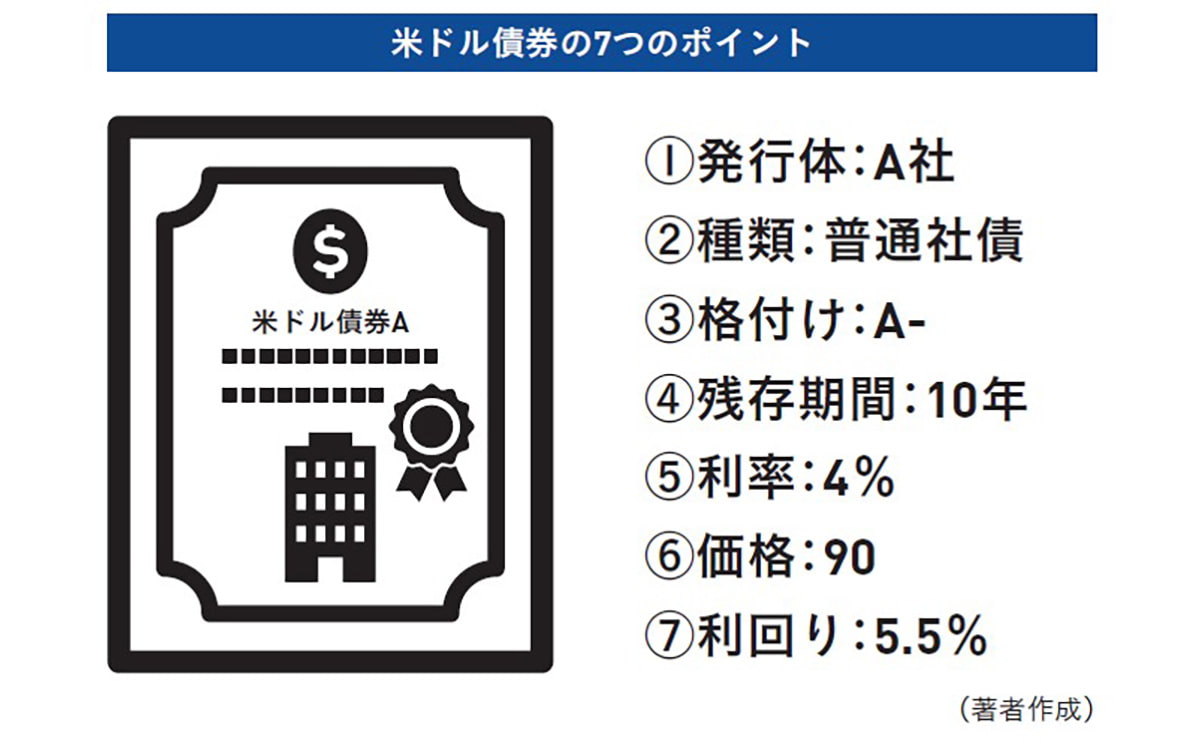

米ドル債券という金融資産を理解する上で重要なポイントは7つあります。

それぞれを簡単に説明すると次の通りです。

❶ 発行体・・誰にお金を貸すのか、債券を発行している国や会社がどこかがわかります。

❷ 種類・・国が発行している国債か、会社が発行している社債かなどがわかります。

❸ 格付け・・どれくらい安心してお金を貸せるかという債券の安全性や

発行体の信用力を表しています。

❹ 残存期間・・債券に投資した元本が現金で返ってくるまでの期間がわ

かります。

❺ 利率・・毎年何%の利息収入を得ることができるかがわかります。

❻ 価格・・毎日変動する債券の価格を表しています。

❼ 利回り・・債券を残存期間が終わるまで持っていた場合に毎年の利息収入と価格の値上がり(値下がり)を合わせてトータルで年間の利益率が何%になるかを表しています。

この7つのポイントを1つの債券のイメージにまとめると図のようになります。

米ドル債券はこの7つのポイントさえしっかり押さえていれば、基本的な仕組みは理解できたことになります。

米ドル債券を理解する上で重要な7つのポイントをさらに詳しく説明します。

① 発行体

誰がこの債券を発行しているのかがわかります。

投資家からすると誰にお金を貸すことになるのかを表しています。

発行体は誰なのかは極めて重要な情報です。

なぜなら債券投資の最大のリスクはお金を貸した相手、つまり発行体が倒産することだからです。

間違いなく倒産しないと思った国や会社が発行体の債券でなければ、投資してはいけないわけです。発行体がわかれば国なら国の財政状況、会社なら業績や財務情報を確認して投資しても良いかどうか判断ができます。

また、財務状況など数字だけでなく個人が持つ発行体に対する印象や好き嫌いなどの感情も投資するかどうかの参考にしていいと思います。

例えば、A社は新聞記事で借入をたくさんしている記事が出ているので投資しない、B銀行はお付き合いが長いメインバンクなので投資するなどという具合です。

債券は10年、20年など期間の長い投資になることが多いです。個人的にあまり好きではなかったり、危ないと思ったりする会社の債券を長期間保つのは精神衛生的に良くないと思います。

そのため、このような個人の印象も重要な投資の判断材料だと考えます。

また米ドル債券の場合、発行体は金融機関やアメリカの会社になることが多いです。

② 種類

債券には、いくつかの種類があります。

国が発行している債券であれば「国債」という債券の種類になり、会社が発行している債券は「社債」と呼ばれます。

この社債といわれる中でもさまざまな種類の債券があります。例えば一番ポピュラーな社債が「普通社債」です。書いて字のごとくもっとも一般的な社債で大部分の社債が、この普通社債に分類されます。

しかし、社債でも会社が倒産したときに倒産会社に残った財産が返ってくる順番が普通社債よりも遅い「劣後債」と呼ばれる種類やお金が返ってくる期限がない「永久劣後債」と呼ばれる債券も存在しています。

劣後債についての説明はここでは省略しますが、種類によって投資する債券の仕組みやリスクが変わるので、投資前にしっかり確認する必要があります。

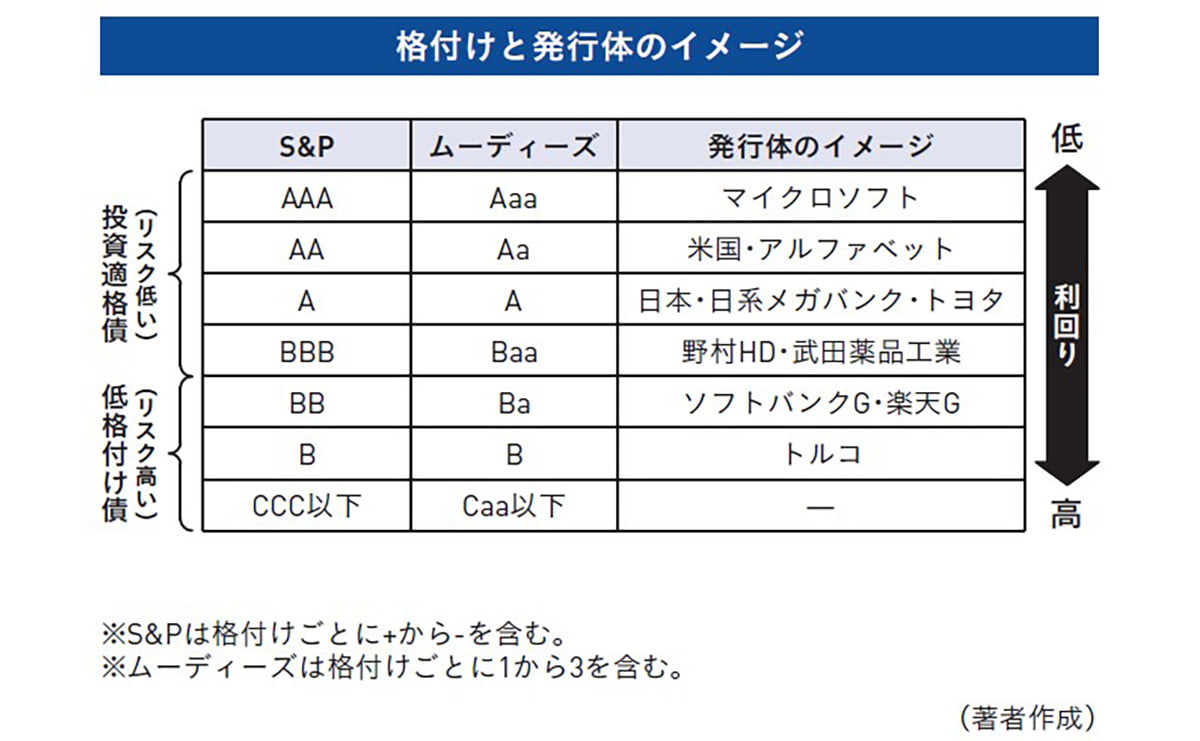

③ 格付け

格付けは、どれくらい安心して債券に投資できるか債券の安全性や発行体の信用力を表しています。

格付けが高い債券ほど倒産する可能性が低いので、安心して投資できますし、格付けが低ければ倒産する可能性が高くなります。格付けは主にアメリカの2大大手格付け会社S&Pとムーディーズの格付けを参考にするのが一般的です。

格付けは高い順にS&PだとAAA、AA、A、BBB、BB、B、CCC 以下のように表されます。ムーディーズだとAaa、Aa、A、Baa、Ba、B、Caa 以下となります。S&Pとムーディーズで若干表記の仕方が異なりますが、BBB とBaa、BB とBa、CCC とCaa が同じ格付けになるイメージです。

さらに格付けはアルファベットのあとに、例えばS&Pだと+(プラス)や−(マイナス)の記号がついていることがあります。これはA +ならA の中では上位、A−ならA の中では下位の格付けという意味です。

何もついていない格付けはフラットと呼ばれ+と−の間の格付けになります。

また、ムーディーズはA、Baa などアルファベットのあとに1、2、3という数字が入り、数字が小さいほど高格付けであることを表します。格付け会社はこのように格付けを細かく分類し、投資家が投資やリスクの判断をしやすいようにしてくれているわけです。

ここで格付けと利回りの関係を説明します。

ここまでの話で「格付けが高い会社と低い会社、選べるなら当然高い会社に投資するよ!」と思われかもしれません。

しかし、物事はそう簡単ではありません。

債券は格付けが高いほど利回りが低く、格付けが低いほど利回りが高いのです。

格付けが高いほうが安心だが、利回りが低くて物足りない。格付けが低ければ利回りは高くて嬉しいが、安全性が低くて怖い...。ここが債券選びの難しいところです。ご自身が得たい利回りと受け入れることができるリスクを天秤にかけて、落としどころの債券を探していくしかないのです。

ではどのように格付けで自分に合った債券を選んでいけばよいのでしょうか。

格付けで債券を選ぶ一つの基準として「投資適格債」と「低格付け債」という分類があります。

投資適格債は格付けBBB−(Baa3)以上の債券で、倒産する確率が低く、安心して投資できる債券と考えられています。

一方で、低格付け債は格付けBB+(Ba1)以下の債券で、投資適格債と比べると倒産する確率が高くリスクが高い債券と考えられています。

大半の方は投資適格債に投資するのがいいと思います。

私の約20年の経験で投資適格債に分類される債券が1年の間に何十社も倒産するということは起こったことがなく、複数の投資適格債に分散投資するなら、かなり安全性が高い債券投資と考えています。

それでは、どういう方が低格付け債に投資したほうがいいのかというと投資適格債より、もっと高い利回りを得たくてかつリスク許容度が高い方です。

リスク許容度は低格付け債が運悪く倒産し、元本がゼロになっても資産背景や精神的に致命傷にならないかどうかで判断します。

債券の価値がゼロになるなど怖くて無理だと思うのであれば、低格付け債はやめて投資適格債だけに投資をしましょう。

自身が検討している債券がどれくらいのリスクなのかを理解するために、同じ格付けで自身がよく知っている会社をイメージするのが良いと思います。

例えば検討している債券の格付けがA−だとして、同じ格付けに日本の大手銀行(三大メガバンク)があります。

「この債券に投資するのは日本の大手銀行の債券に投資するくらいのリスク」と考えられれば、リスクをイメージしやすいでしょう。

BB の債券だとソフトバンクGが有名です。「ソフトバンクGは、よくお金を借りすぎていると報道されているから、同じ格付けのこの債券に投資するのはちょっと怖いな」というように具体的な投資リスクのイメージができるわけです。

機関投資家や投資信託などプロの投資家も同じようにこの格付け会社の格付けで投資判断をすることが多いです。個人の債券投資もプロと同じように格付けで判断すれば成功確率が上がるのは間違いないでしょう。

関連書籍・雑誌

富裕層のための米ドル債券投資戦略

富裕層の資産運用になぜ米ドル債券は必須なのか?

米ドル債券の仕組みから魅力、劣後債、債券ポートフォリオの作り方、具体的な投資方法、アドバイザー選びなど、基本から実践までを網羅した一冊。

約20年間さまざまな立場から米ドル債券を扱ってきた著者だからこそ伝えられる富裕層の資産運用ノウハウが詰め込まれた書籍です。

資産運用を検討しているまたはお悩みの富裕層の方々にオススメです。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:07月25日 00:05

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 定年後に輝く人・くすむ人の差は? 78歳・弘兼憲史が語る老人力

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- なぜ、日本人は英語を聞き取れないのか?

- 三菱・三井・住友、時価総額で強いのはどこか?三大財閥グループの現在地とは

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド

- 成功者の共通点「GRIT=やり抜く力」とは?

- 血圧を下げる「カリウムが豊富な食材」とは? 高血圧専門医が解説