ゴーン氏転落の一因となった「ルノーでの失敗」とは?

2019年10月18日 公開

2024年12月16日 更新

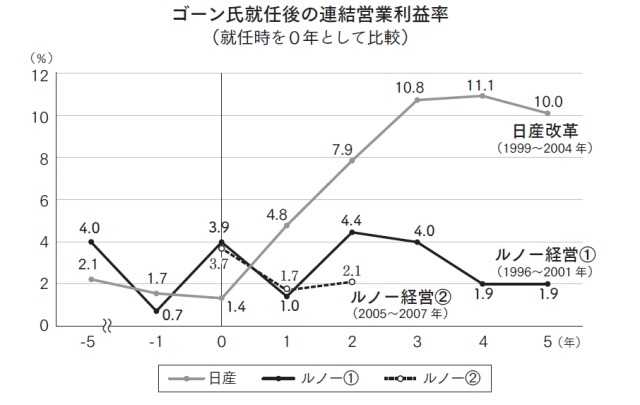

「ゴーン氏の3つの改革」を比較すると……

製造業の経営パフォーマンスは、金融費用や特別損失などオペレーション以外の影響を取り除いた営業利益率の高さ(6%以上が望ましいとされる)、及び改善率の大きさで評価すべきと言われている。

そこで、経営者としてのゴーン氏の実力を評価するため、ゴーン氏の日産改革(1999年以降)と、ゴーン氏がミシュランからヘッドハントされ、ルノーの副社長に就任した1996年以降、及び2005年にルノーのCEOに就任して以降の数字を比べてみたい。

グラフは、それぞれの地位にゴーン氏が就任した年を「0年」とし、それ以前と以降でどのように営業利益率が変化したかを比較したものだ。

日産ではゴーン氏の改革が実質スタートしたと考えられる1999年を起点にしているが、これを見れば、営業利益率の改善は明らかだ。それ以前は2%を切るほどの低空飛行だったものが、4.8%、7.9%と急回復し、一流企業と呼ぶにふさわしい10%台にまで上昇している。

一方、ゴーン氏がミシュランからルノーに移ってきた1996年を境に、直前と直後を比較したのが「ルノー経営①」のグラフだが、全体を見る限り、営業利益率はほぼ横ばいとなっている。確かに2年後には4.4%という数字を上げているが、これとて就任前の4%台に戻したに過ぎない。もちろん、失敗というわけではないだろうが、成功とも言えないというのが正直なところだろう。

「経営危機の日産以下」に陥ってしまったルノー

次いで、ゴーン氏がルノーのCEOを兼務した2005年以降の「ルノー経営②」を見ると、3.7%という低い営業利益率でスタートしたにもかかわらず、3年目にはなんと、さらに低い2.1%へと下がっているのだ。

ここから見えてくることは2つある。1つは、1996年にスタートしたゴーン氏による最初のルノーの経営改革は、ルノーの抜本的な改革にはなっていなかったということ。そして、2005年以降に至っては、CEOとして陣頭指揮を執ったにもかかわらず、むしろ営業利益率が下がってしまったということだ。2.1%というのは、ゴーン氏が来る以前の、経営危機に陥っていた日産と同じくらい営業利益率が低いということになる。

希代の名経営者として知られるゴーン氏だが、その名声に本当にふさわしいのは、2000年から2005年の日産改革に限られるということだ。

ルノーのための「刈り取り」

なぜ、ゴーン氏が日産から「刈り取り」をしなくてはならなかったのか。それはこの数字からも明らかだ。日産の改革が成果を上げる一方、ルノーの改革は遅々として進まない。だからこそ、改革の進んだ日産からルノーに利益を移さざるを得なかった。

たとえば、ルノーの営業利益率は2017年、2018年は6%台となっているが、日産からの技術移転と、日産車をベースとしたことによる開発費の削減、日産車の製造の一部を日産の工場からルノーの工場へ移転させたりすることでルノーに有利な生産体制に移行させたことなどが、営業利益率向上の背景にあると考えられる。

関連書籍・雑誌

「名経営者」はどこで間違ったのか-ゴーンと日産、20年の光と影

発売日: 2019年10月23日約20年に及んだ「カルロス・ゴーンの日産」は、ゴーン氏の突然の逮捕によって幕を閉じた。あれから1年、いまだ日産が混乱を続けている理由は「ゴーン氏の負の遺産」にあると著者は指摘する。

元日産自動車北米副社長。BMWジャパン、クライスラージャパンのトップ。そして早稲田大学ビジネススクール教授。そんな経歴を持つ著者だからこそ書ける「ゴーン改革の真実」とは? 成功と失敗のすべてが詰め込まれた最強のケーススタディ。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:06月27日 00:05

- 運動習慣が9割続く⁉ 世界中の心理学者が認める「最強の習慣化法」

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 【2026年版】円安・物価高はいつまで続く?日銀の金利引き上げと為替介入の「限界」

- 誰でも「話の面白い人」になれる8つのテクニック

- 50代で「腐っていく人」「花開く人」の決定的な違い

- 年間配当200万円超を達成した投資家が保有する「高配当株トップ10」

- 個別株には手を出さない...投資歴25年「パックン流・超堅実な投資術」

- 首の痛みが何度もぶり返す本当の理由 五十肩が影響している場合も?

- 豪華列車・ななつ星で貫かれた、JR九州相談役の「人の心の動きを見る」姿勢

- “巨大戦力”ホークスの優勝は必然だったのか? 細部で光った小久保裕紀の修正力