老後いくらあれば満足? 60歳でリタイアできる人の“枯渇しない資産”の築き方

42歳時点の貯金はゼロ。しかし独自の株式投資手法で資産を増やし、いつでも仕事を辞められる「経済的自立」を実現。昨年、定年までの任期を9年残し自主退職した、元青山学院大学大学院教授の榊原正幸氏。

同様に、経済的自立を実現し、60歳前後でお金の不安なくリタイアすることを「FIRA60」と呼んでいる。「FIRE」ではなく「FIRA60」であれば普通の会社員でも十分可能という同氏に、その達成に必要な考え方、手法を教えてもらった。

※本稿は、『THE21』2022年9月号特集「普通のサラリーマンが60歳までに『お金の自由』を手に入れる方法」より、内容を一部抜粋・編集したものです。

生活費を稼ぐための労働から脱却

「私たちの世代は、60歳以降も働かなくてはいけないんだろうな……」。漠然とそう思っている40~50代の人は多いでしょう。

年金の支給開始年齢は、60歳から65歳に引き上げられ、近い将来、70歳まで引き上げられると予想されています。支給額も下がるでしょう。年金が当てにならない以上、生活費を稼ぐには、60歳以降も働く必要があるというわけです。

しかし、私自身が実感したのですが、60歳以降もバリバリ働くのは現実的ではありません。還暦を超えると体力が落ちてきますから、働くのが億劫になってきます。

それに、人生100年時代と言われていますが、60歳以降の人生の残り時間はあまり多くありません。寿命は男女共に80歳代ですが、元気に動ける健康寿命の平均は女性が75歳、男性が72歳と言われています。つまり、60歳から数えると12~15年しかないのです。

その残り15年を、生活費を稼ぐための労働に費やしたいでしょうか。趣味や旅行、ボランティアなど好きなことに時間をつかいたい。そう思いませんか。

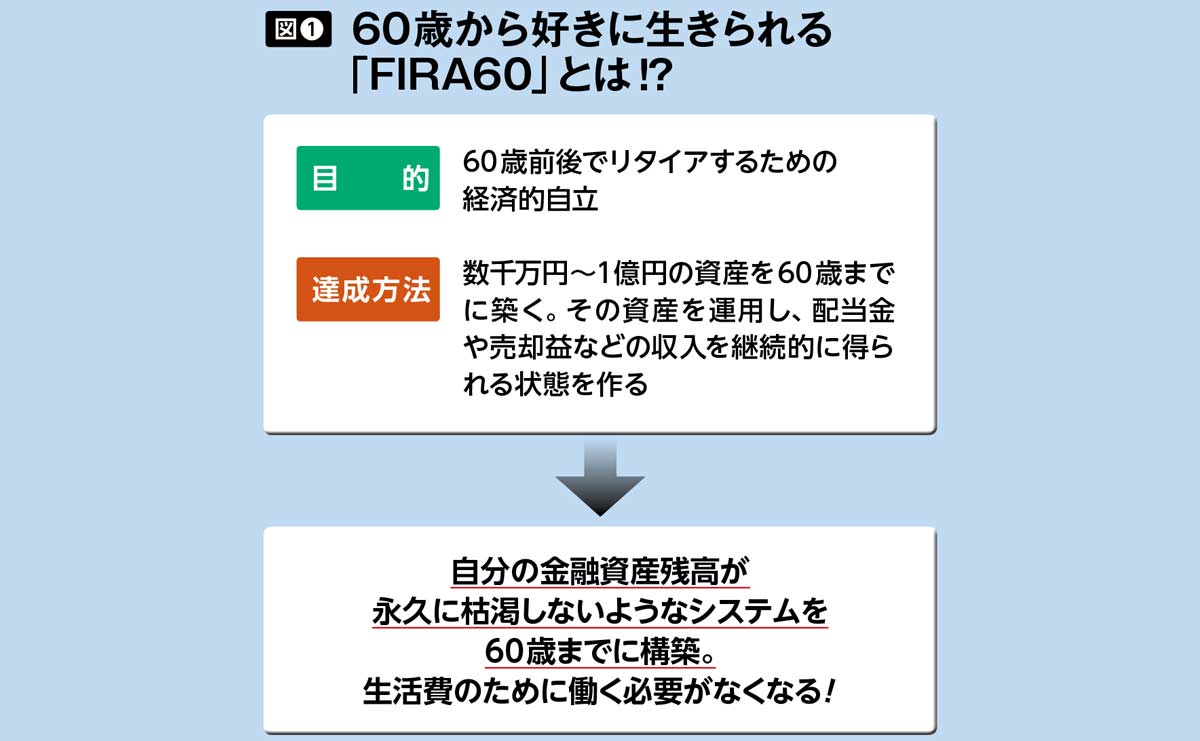

そこでお勧めしたいのが 「FIRA(ファイラ)60」を目指すことです。FIRA60とは「Financial Independence Retire Around 60」の略。60歳前後でリタイアするための経済的自立を意味します。

要は、60歳以降に働かなくてもいいように、60歳までに「仕事を辞めても困らないだけの資産」を築くということです。

ただ、60歳までに人生に必要な生活費をすべて貯金で用意するのは極めて困難です。将来、枯渇する心配も拭えません。

理想的なのは「エターニティ」を築くこと。「自分の金融資産残高が永久に枯渇しないようなシステム」を60歳までに構築することです。

数千万円~1億円の資産を築き、それを運用すれば、配当金などの収入を継続的に得られるようになります。すると生活費のために働く必要がなくなりますし、資金が枯渇する心配も少なくなるわけです。

仕事・副業・運用で「エターニティ」を築く

エターニティを築くためには、60歳までに数千万円以上の資産を築くことが不可欠です。

例えば、毎月20万円、年間240万円の収入を資産運用で得るためにはいくら必要だと思いますか。年率5%で運用できたとしても、4,800万円が必要になります。年率3%だとしたら8,000万円が必要です。

こう言うと、「60歳までにそんなに資産を築くのは難しい……」と思うかもしれません。

しかし、数年程度だと厳しいですが、15年、20年かければ、数千万円どころか、1億円を超える資産を築くことができます。

具体的には、「仕事」に加えて、「資産運用」と「副業」をセットで行なうことが必要です。

60歳までは仕事を続けて、給料の一部を投資に回して、運用します。できれば、月10万円以上は投資用の資金に回します。さらに、副業をして、その稼ぎをすべて投資に回しましょう。

そして、投資で生まれた利益は、消費につかうことなく、再投資します。すると、複利の効果が働き、資産が増えるペースが上がっていきます。

例えば、100万円の元手を年平均5%で増やせたとしましょう。儲けた分を消費につかうと年間5万円ずつしか増えませんが、再投資すると、2年目は元手の105万円が110万2,500円に、3年目は115万7,625円と運用残高が増えていきます。これを15年、20年と続けることで、複利の効果を最大限に発揮でき、資産を効率よく増やせるのです。

エターニティを築くには、時間を味方につけることが欠かせません。早速、今日から行動に移しましょう。

次のページ

「FIRA60」を達成するにはいくら必要か? >

プロフィール

関連書籍・雑誌

THE21 2022年9月号[普通のサラリーマンが60歳までに「お金の自由」を手に入れる方法]

総力特集「普通のサラリーマンが60歳までに「お金の自由」を手に入れる方法」では、60代以降の時間を好きなことに使うために「仕事を辞めても困らない経済的自由」を手にする方法を紹介します。

THE21の詳細情報

アクセスランキング(週間)

更新:07月27日 00:05

- 現地の若者と共鳴した星野リゾート代表 温泉街復興プロジェクトの現在地

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 定年後に輝く人・くすむ人の差は? 78歳・弘兼憲史が語る老人力

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- 甲子園7回制は誰のため? 危惧すべき「人材流出」と「文化否定」の未来

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド

- なぜ、日本人は英語を聞き取れないのか?

- 三菱・三井・住友、時価総額で強いのはどこか?三大財閥グループの現在地とは