相続額の中央値1600万円 「老後資金を使いきれない」日本人のリアルな老後

老後資金の過不足は5ステップで確認

ここからは「お金の計画」の立て方について解説します。具体的には、次の5つのステップに沿ってプランニングしていきます。

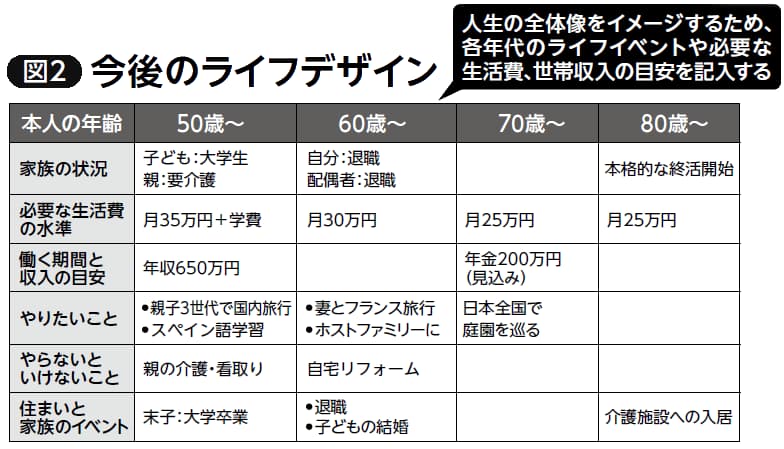

【STEP1】今後のライフデザインを考える

自分や家族に将来起こる出来事を年表形式でまとめて、今後の人生を見える化します。

まずは「人生でやりたいこと100リスト」に挙げた項目、それぞれ何歳頃に実現したいのかを書き込んでいきましょう。

一方で、人生には「やらなくてはいけないこと」もあります。親の介護もあるでしょうし、持ち家に住み続けるなら、どこかのタイミングでリフォームが必要です。子どもの大学卒業や結婚、自身の介護施設への入居など、家族や住まいに関するイベントの予定も書き込みます。

あわせて各年代で必要な生活費や世帯収入の目安も記入しましょう。この段階ではざっくりとした見込み額で構いません。こうしてライフデザイン表(図2)を作ると、人生の全体像がイメージしやすくなります。

【STEP2】現在の資産状況を整理する

「資産」と「負債」の額を確認します。資産には現預金や株式・投資信託、生命保険や企業年金、不動産や自動車などが含まれます。負債は住宅ローンや自動車ローンなどの借入金です。

「資産の合計−負債の合計」がプラスなら、現時点の家計資産は健全と考えられます。もしマイナスなら債務超過なので、早急な家計の見直しが必要です。

【STEP3】今後必要な支出を見積もる

自分がやりたいことや家族のイベントにかかる支出と、生活するうえで必要な毎月の支出に分けて、それぞれを算出します。

前者は旅行やレジャー、住宅のリフォームや車の買い替えなど、金額の大きい支出が多くなります。また子どもや孫に住宅購入費や教育費を援助したいと考える人も多く、その場合はまとまった支出を見積もる必要があります。老後不安の原因になりやすい介護・医療にかかる支出も見積もっておきましょう。

毎月の支出については、食費、住居費、水道光熱費、教育費、交通・通信費など、月々の生活費を調べて合計額を出します。

ただ、家計簿でもつけていない限り、毎月の支出を把握できていない人も多いでしょう。その場合は、今から1カ月間だけ支出を記録してください。食費や光熱費などの項目別に分けなくていいので、買い物のレシートや銀行口座の引き落とし額などを確認し、だいたいの合計額がわかればOKです。

現在50歳の人が90歳まで生きると仮定した場合、「1カ月の生活費×12カ月×40年」で今後の生活費の合計を算出できます。

【STEP4】今後見込める収入を見積もる

次に、入ってくるお金を見積もります。今後の主な収入として見込めるのは、「勤労収入」「退職金」「年金」です。

勤労収入は「現在の年収×リタイアまでの年数」で計算します。実際は役職や働き方の変化によって収入も上下しますが、そこまで見通すのは難しいので、現在の収入で計算して構いません。

退職金の額は会社の人事部に問い合わせるなどして把握し、公的年金の受給額は「ねんきん定期便」で確認します。

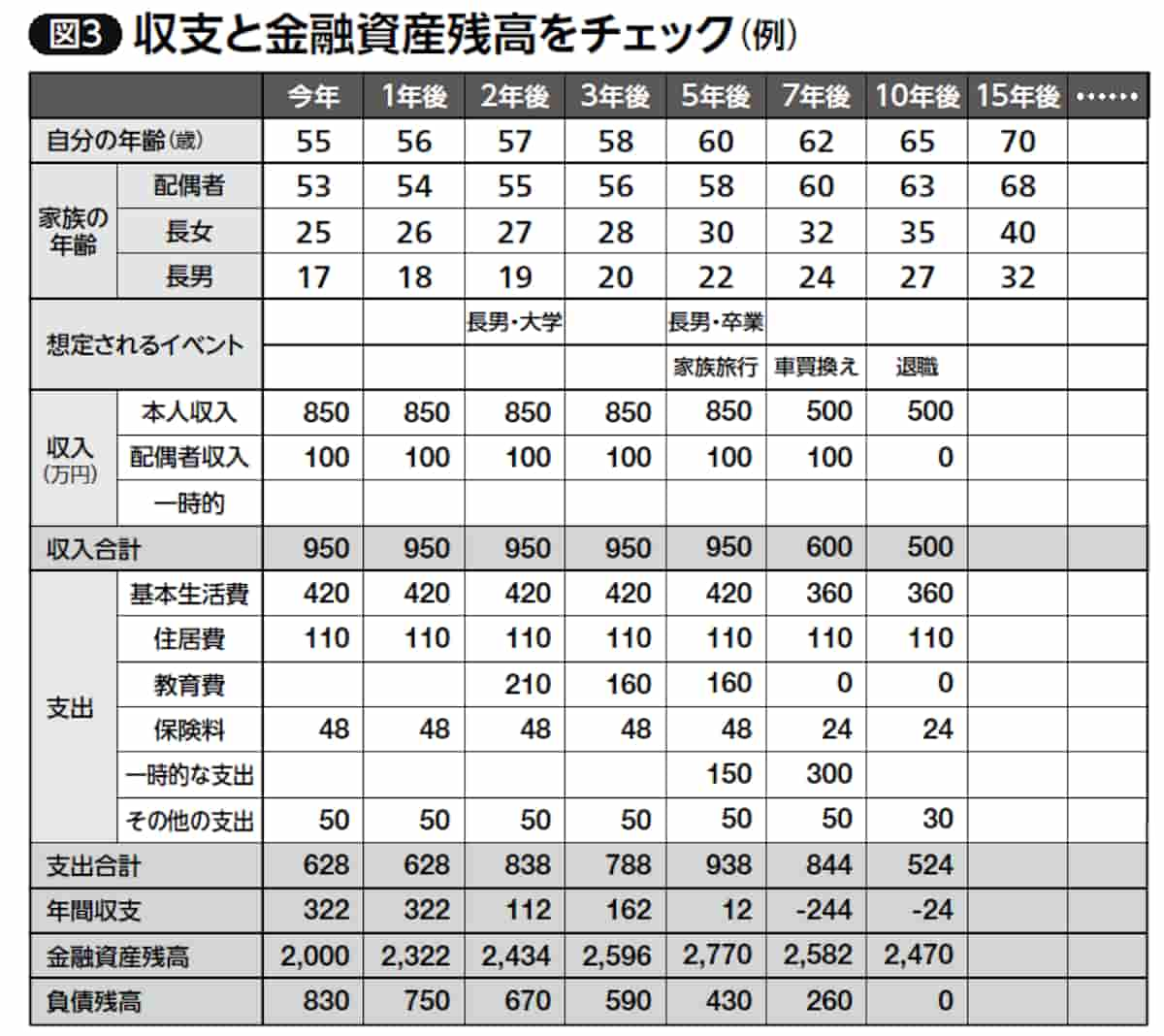

【STEP5】年間収支と金融資産残高を確認する

ステップ2~4で算出した数字をエクセルの表に落とし込み、毎年の年間収支や資産残高の推移を表すキャッシュフロー表(図3)を作成します。「65歳になったときのお金の状況はどうなっているか」といった時系列で確認ができるので、足りないお金を準備する場合も、より詳細な対応策を計画できます。

*

以上が基本的な「お金の計画」の立て方です。

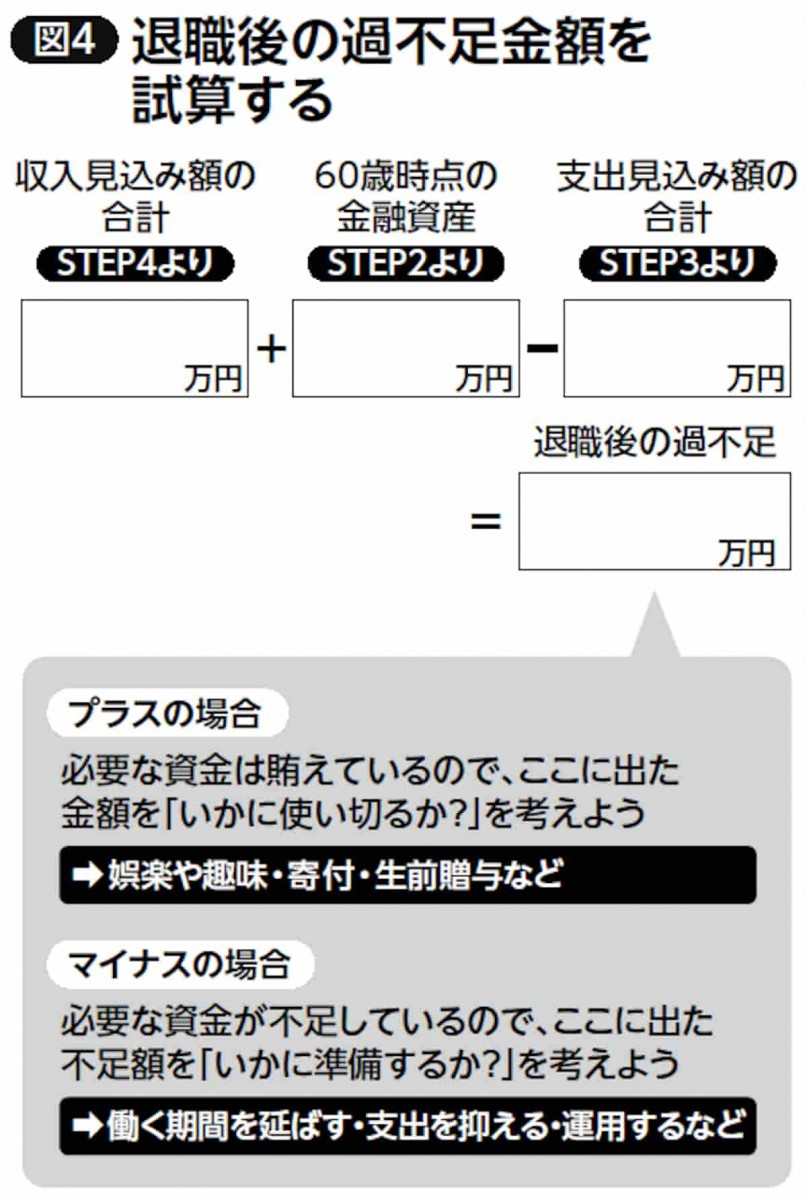

なお、定年後のお金の過不足を確認する計算式は、「収入見込み額の合計(ステップ4)」+「現在の金融資産(ステップ2)」-「支出見込み額の合計(ステップ3)」となります(図4)。

結果がプラスなら老後資金は足りる計算になるので、「お金をいかに使い切るか」を考えましょう。結果がマイナスなら老後資金が不足するので、足りない分を準備する必要があります。

不足分を補う手段として王道なのは「働く期間を延長する」「繰り下げ受給などで年金額を増やす」「支出を抑える」「資産運用で増やす」の4つです。

よってこれらの合わせ技でお金を増やしていくことになりますが、人生を充実させるためにも、健康なうちはなるべく長く働き続けることを検討してほしいと思います。社会との関わりがあれば、自分の居場所ややりがいを見つけて、毎日イキイキと元気に過ごせるからです。

今の勤務先に再雇用される以外に、他の会社で嘱託や契約社員として働いたり、フリーランスになる選択肢もあります。特に中小企業や小規模事業者は人手不足が深刻なため、リタイア世代が持つ経験やスキルを求める会社が少なくありません。

将来の仕事を確保する方法としてお勧めなのが、現役時代から地元の商工会等が主催する勉強会やセミナーに参加し、地域の企業関係者と人脈を作っておくこと。それがきっかけで「定年退職したらうちの会社を手伝ってほしい」と声をかけられるケースもあります。

人生計画とお金の計画を立てていれば、定年後の働き方についても早い段階から準備できます。ぜひ皆さんもリタイアメントプランを作成して、今後の人生を充実させてください。

プロフィール

関連書籍・雑誌

THE21 2024年 10月号 [50代で必ずやっておくべきこと]

人生100年時代、50代はまだ折り返し地点をちょっと過ぎたところ。これからの人生後半戦を充実したものにするためには、これまでの働き方やライフスタイルをここで一度見直すことが大切とよく言われます。そこで定年準備、セカンドキャリア、老後のお金、親の問題など、50代で整理・準備しておくべきこととそのポイントを紹介します。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:07月23日 00:05

- 定年後に輝く人・くすむ人の差は? 78歳・弘兼憲史が語る老人力

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- 三菱・三井・住友、時価総額で強いのはどこか?三大財閥グループの現在地とは

- なぜ、日本人は英語を聞き取れないのか?

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 成功者の共通点「GRIT=やり抜く力」とは?

- 「健康のために歩く」が危ないことも? 夏のウォーキングで知っておくべきリスク

- 元官僚がラーメン店主に、元会社員が漫画家に...弘兼憲史が語る定年後の「大逆転」