新NISAだけで本当に大丈夫? 会社員に最適な「資産形成法」とは

家賃収入への憧れはあっても、「不動産投資はハイリスクで危なそう。一部のお金持ちがやるもので、自分とは縁のない世界の話」と思っていないだろうか。

しかし、不動産投資とひと口に言っても様々なやり方があり、リスクを抑えて資産形成がしたい「堅実派」のビジネスパーソンにぴったりのやり方もあるという。

そこで、信頼できる不動産会社のみを紹介するメディア「不動産投資の教科書」を運営する山本尚宏氏に、「堅実派におすすめの手堅い始め方」や「初心者が失敗しないためのポイント」をレクチャーしてもらった。(構成:横山瑠美)

※本稿は、『THE21』2024年4月号特集「普通のサラリーマンが定年までに『お金の自由』を手に入れる方法」より、内容を一部抜粋・編集したものです。

※本稿は2024年3月時点の情報に基づき、投資に対する著者の考え方を示したものであり、個別の金融商品を推奨するものではありません。金融商品の価値は状況によって変動しますので、購入の可否を含む投資の判断はご自身の責任で行うようお願いいたします。

新NISA「だけ」で本当にいいのか

今年から始まった新NISAが大きな話題を呼んでいます。政府が長年スローガンとして掲げてきた「貯蓄から投資へ」の移行が、ついに本格的に始まったと言っていいでしょう。

こうした変化の背景には、昨今の物価上昇が影響していると私はみています。「インフレの時代には、ただ貯蓄しているだけでは資産の実質的価値が目減りしていってしまう」「資産防衛のためにも投資が必要」と考える人が増えてきているのです。

ただ、新NISAだからリスクが低い、というわけではありません。購入できるのは株式や投資信託ですから、リーマンショックのときのように暴落する可能性だってあります。であれば、投資対象は新NISA以外にも分散しておくべきでしょう。

主なインフレ対策としてよく挙がるのは、株式、金、不動産の3つ。中でもビジネスパーソンにおすすめは不動産投資です。

不動産投資と聞いて、「何だか危なそう」といった印象を持つ人も少なくないでしょう。確かに、悪徳業者が一部に存在していることは事実。しかしその一方で、きちんとした会社や誠実な営業担当もたくさんいます。

そうした信頼できるパートナーをしっかり選んで行なえば、決して難しいものではありません。むしろ、「忙しいビジネスパーソンに最も適した堅実な資産形成法」だと私は考えています。

そこで、不動産投資に対する誤解を解き、その本当の魅力を知ってもらうべく、10年前に「不動産投資の教科書」という専門メディアを立ち上げ、中立な情報発信と信頼できる不動産会社の掲載を心がけてきました。

不動産投資がビジネスパーソンに最適と考える理由は大きく3つあります。

1つ目は「安定性」です。不動産投資の収益には、物件を売却して利益を得る「キャピタルゲイン」と、物件を他人に貸して月々の家賃収入を得ていく「インカムゲイン」があり、私のおすすめは後者です。

家賃は、株式などと違って、突然暴落するようなことはまずありません。つまり、長期的に堅実かつ安定した収入が見込めます。人生100年時代と言われる中、将来自分が稼げなくなったときも物件が稼ぎ続けてくれることは大きな魅力です。

会社員のほうが不動産投資では有利

2つ目の理由は、「他人(金融機関)のお金で投資できる」ことです。株式投資をしたいと言っても銀行はお金を貸してくれませんが、不動産投資ならば物件そのものの資産価値を評価してくれて、それを担保に融資を受けられます。

つまり、少ない自己資金でもレバレッジを利かせた運用ができ、資産形成にかかる時間を短縮できるのです。

融資を受けるのは嫌だなと感じるかもしれませんが、家賃収入から返済していくので、実質的には入居者が返済してくれることに。しかも、返済が終われば自分の資産になるのです。

ただ、融資を受けて不動産投資を始めるのは、実は誰にでもできることではありません。自営業者や会社経営者の場合、年収が高くても金融機関の評価は低くなるため、融資を受けるのは難しくなります。

一方、安定した給与収入のある会社員や公務員は金融機関の評価が高く、優遇された条件で融資を受けやすい。中でも上場企業の社員は、最も好条件で融資を受けることができます。

また、インフレになるとお金の価値は下落しますが、それは融資による借金の実質的価値が目減りすることを意味します。だからインフレ対策としても不動産投資がおすすめなのです。

そして3つ目の理由は、物件購入後は「ほぼほったらかしにできる」ことです。物件の管理や入居者募集は、手数料を払って管理会社に任せることが可能。そうすれば自分ではほぼ何もせずに月々の家賃収入が入ってきます。

また家賃は乱高下しませんから、日々の値動きや市況の変化に一喜一憂することなく、本業に専念できます。まさに忙しいビジネスパーソンにうってつけと言えるでしょう。

このように、「インカムゲインを目指す不動産投資」は堅実な資産形成法でメリットも多いですが、もちろん短所もあります。それは短期的に大きく儲けることには向かないということです。

後述する都市部の区分マンション投資の場合、「家賃収入から借入金の返済費用と諸経費を引いた月々の実収入はわずか」ということが珍しくなく、物件によっては数千円程度のマイナスになることもあります。

しかしそれが失敗かというと、必ずしもそうではないと私は考えています。毎月の家賃がきちんと入って、そこから借入金が返済されていけば、やがて物件は自分の資産となります。

昨今の世界的なインフレ状況を勘案すれば、2000万円で購入した物件が20年経過後も1000万円程度の評価額を維持している可能性は大いにあります。

20年で1000万円の資産を貯蓄で作るには、毎月4万円以上の貯金が必要です(利息はゼロと仮定)。一方、不動産投資ならば月々数千円の負担で1000万円程度の資産が手に入る。

大まかな試算ではありますが、そう考えれば投資妙味があると言えるのではないでしょうか。しかも、その後も入居者が入り続けるかぎりは生涯にわたって家賃収入が入り続けるのです。

成功の鍵は「物件選び」と「パートナー選び」

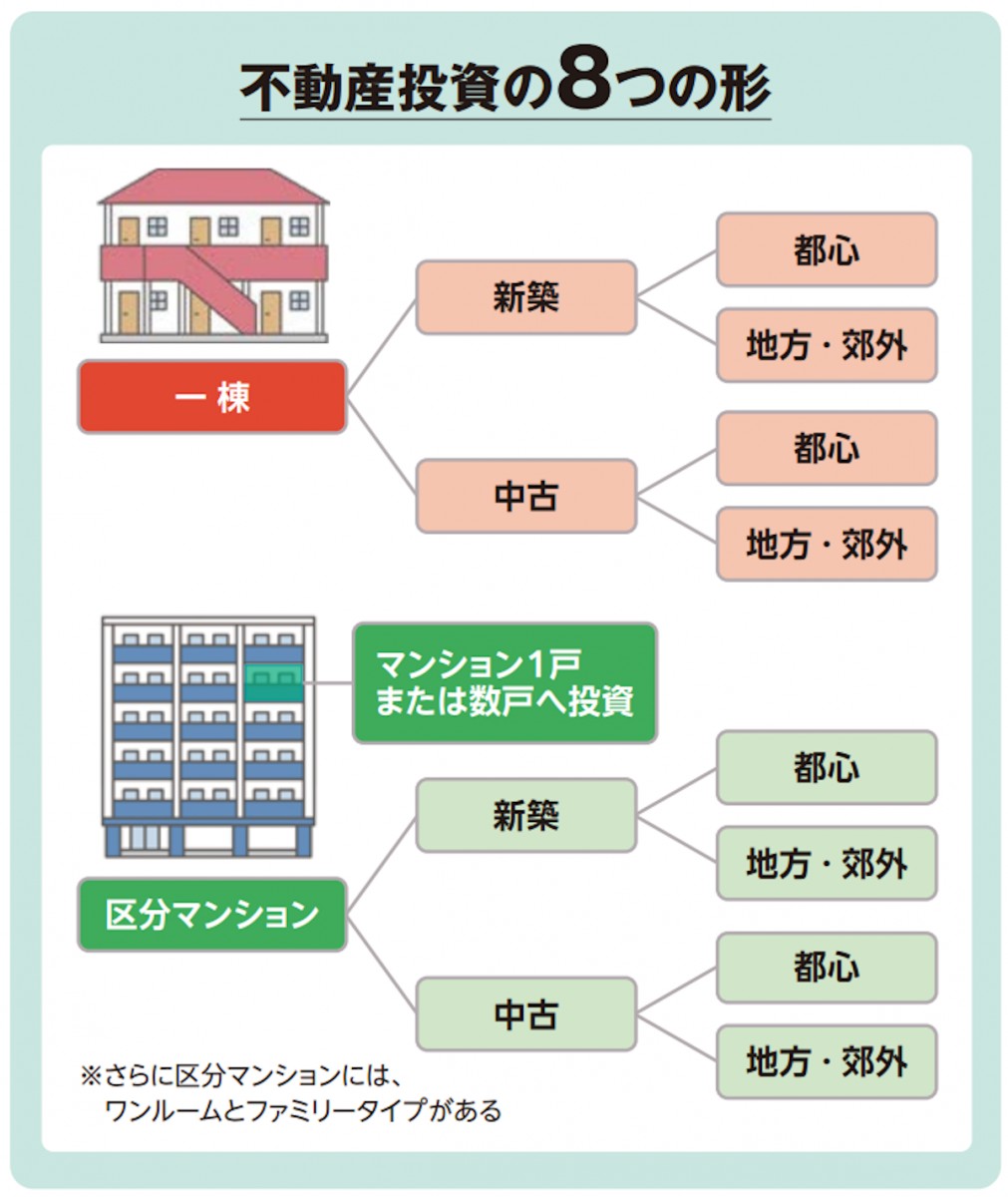

では不動産投資をどのように始めるべきか。図のように、不動産投資にはいくつか種類があります。

これから不動産投資を始めるという方は、まずは「区分マンション」への投資から手堅く始めることをおすすめします。「一棟」への投資のほうがより大きな収益を狙えますが、購入価格もリスクも高いからです。

次に「新築」か「中古」かは、価格がこなれた「中古」のほうが堅実でおすすめです。物件の立地に関しては、リスクを抑えて始めたければ、「地方・郊外」よりも、人口が増加し賃貸需要が大きい「都心」を選ぶのが賢明でしょう。

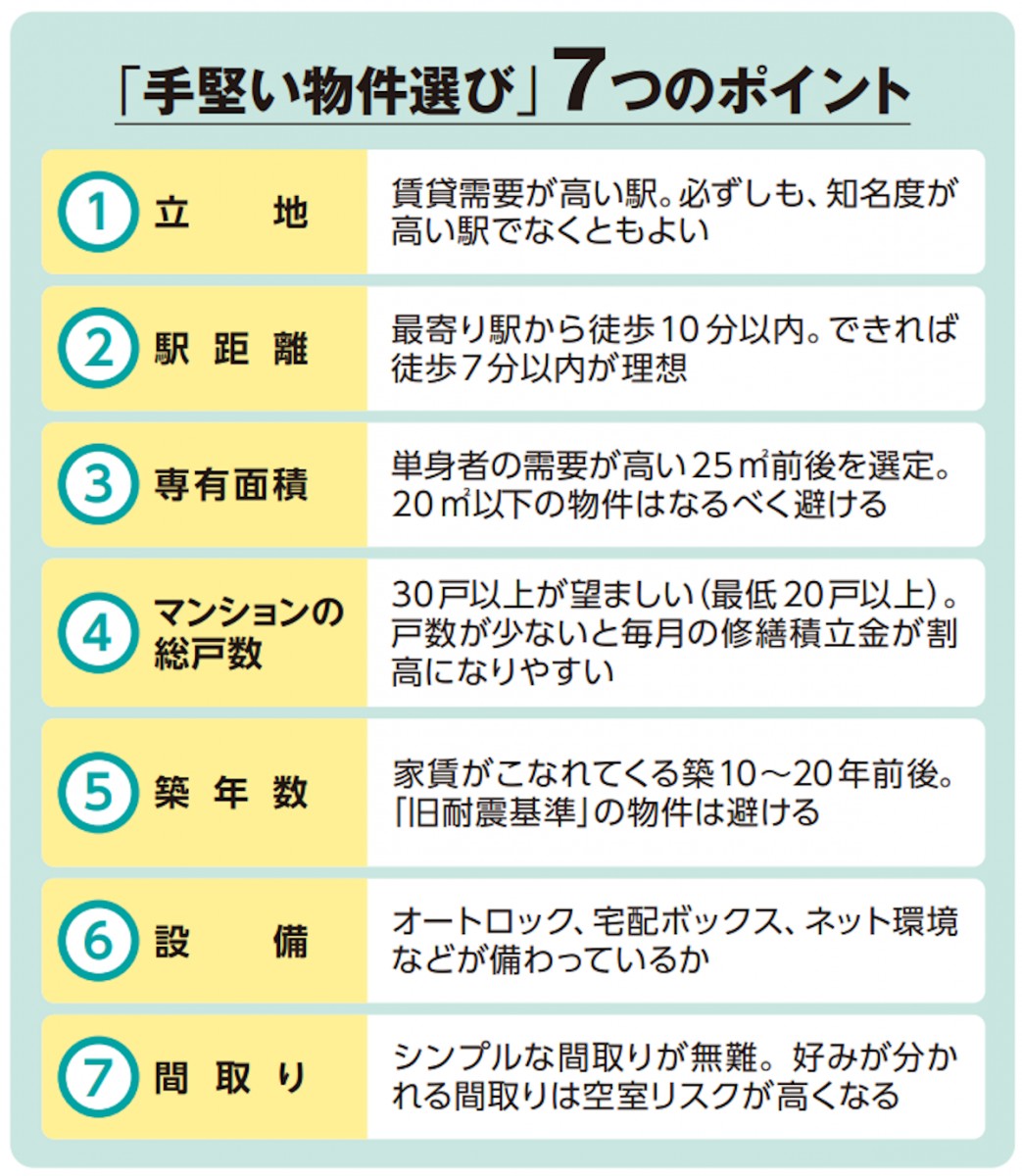

不動産投資で成功するための2大ポイントは、「物件選び」と「パートナー(不動産会社と営業担当)選び」です。

物件選びでは「区分・中古・都心」に加えて、図の7ポイントもしっかり押さえましょう。不動産投資の最大のリスクは、購入した物件に入居者が入らず、家賃収入が途絶えてしまう「空室リスク」。この7ポイントを満たす物件ならば、そのリスクを最小限に抑えられます。

信頼できるパートナーかどうかを見分ける方法については、こちらのコラムを参考にしてください。なお、私の会社では、不動産投資のセカンド・オピニオンサービスを実施しています。

物件やパートナーの見極め方に不安がある場合は、こうしたサービスを活用するのも一つの方法です。不安を解消し、ぜひ資産形成への一歩を踏み出していただければと思います。

【山本尚宏(やまもと・なおひろ)】

1982年、神奈川県生まれ。2006年、東京大学理学部数学科を中退。在学中に司法試験の勉強を開始(短答式試験合格)。その後、オーセンスグループ(株)(現・弁護士ドットコム(株))などを経て、2014年、(株)不動産投資の教科書を設立。投資家に「本当に良質な不動産会社だけをおすすめする」という経営理念のもと、業界の健全化に貢献すべく日々奮闘中。著書に、『不動産投資は、「物件」で選ぶと、99%失敗する』(クロスメディア・パブリッシング)がある。

WonderSpaceが運営するメディア「不動産投資の教科書」では、「収益用不動産セカンド・オピニオンサービス(AI無料診断レポート付き)」を手がけており、編集部のメンバーが中立・公正な立場で助言してくれる(年収500万円以上、会社員・公務員の方限定)。

https://fudousan-kyokasho.com/lp-secondopinion

関連書籍・雑誌

THE21 2023年 4月号

長期化する「定年後」を支えるには、現役時代の貯金と年金だけでは不安。だけどハイリスクな投資に手を出して、今さら資産を減らすのも怖い...そんな不安を抱えているミドルは多いはず。そこでお金のプロを取材し、老後のマネープランの注意点、定年後の定期収入(=自分年金)の作り方などを教えて貰った。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:07月25日 00:05

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 定年後に輝く人・くすむ人の差は? 78歳・弘兼憲史が語る老人力

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- なぜ、日本人は英語を聞き取れないのか?

- 三菱・三井・住友、時価総額で強いのはどこか?三大財閥グループの現在地とは

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド

- 成功者の共通点「GRIT=やり抜く力」とは?

- 血圧を下げる「カリウムが豊富な食材」とは? 高血圧専門医が解説