ルーツは17世紀の船乗り...企業運営に大切な「管理会計」と「財務会計」の違いとは?

2023年06月16日 公開

2024年12月16日 更新

意思決定に役立つかが分かれ目

管理会計は「マネジメントのための会計」です。ですから、本当の意味で管理会計と言えるかどうかの分かれ目は、意思決定に役立つかどうかです。

意思決定とは進むべき方向を見定めることです。管理会計が、乗組員にとっての海図や羅針盤となっているかどうかが問題です。

企業のトップは、砂漠のど真ん中でどちらに進むべきかを常に問われているような状態です。道があればその中から選べばいいのでまだ楽ですが、砂漠ではまず道から作らなければなりません。

「こっちがオアシスだ!」と言って、全員を引き連れ、オアシスがあると信じる方向に全力疾走したとします。ところが、行ってみたら、オアシスではなく崖だったらどうなるでしょう。全力で走れば走るほど、全員が勢いよく崖から落ちて死んでしまいます。

これが、進む方向を誤る、意思決定を誤るということです。頑張ればいいというものではないのです。真面目に働けばいいというわけではないのです。

努力は確かに必要です。優れた結果を出す人、出し続ける人は、例外なく並々ならぬ努力をしています。努力が必要不可欠なのは間違いありません。

しかし、その前に重要なのは、努力の方向性です。どっちに向かって努力をするかを間違えたら、どんなに努力をしても結果は出ません。出ないどころか、状況を悪化させることさえあります。崖に向かっての全力疾走がまさにそれです。

努力の方向性を見定めるのに有用な情報を提供することが、管理会計が意思決定に役立つということです。

気を付けなければいけないのは、財務会計の数字に基づいて判断すると、知らない間に崖に向かって全力疾走しているということが起こり得るということです。

なぜならば、財務会計は、港で待っている貴族に結果を報告するための会計であって、航海というプロセスをマネジメントするための会計ではないからです。

それなのに、財務会計ベースの決算書をそのまま役員会や経営会議で使っている会社がほとんどではないかと思います。それは「会計と言えば決算書」だと思っているからです。

決算書、すなわち多くの人が「これぞ会計」と思っている財務会計は、正しい意思決定には使えません。財務会計情報に基づいて判断すると、知らないうちに崖に向かって全力疾走ということをやりかねないのです。

関連書籍・雑誌

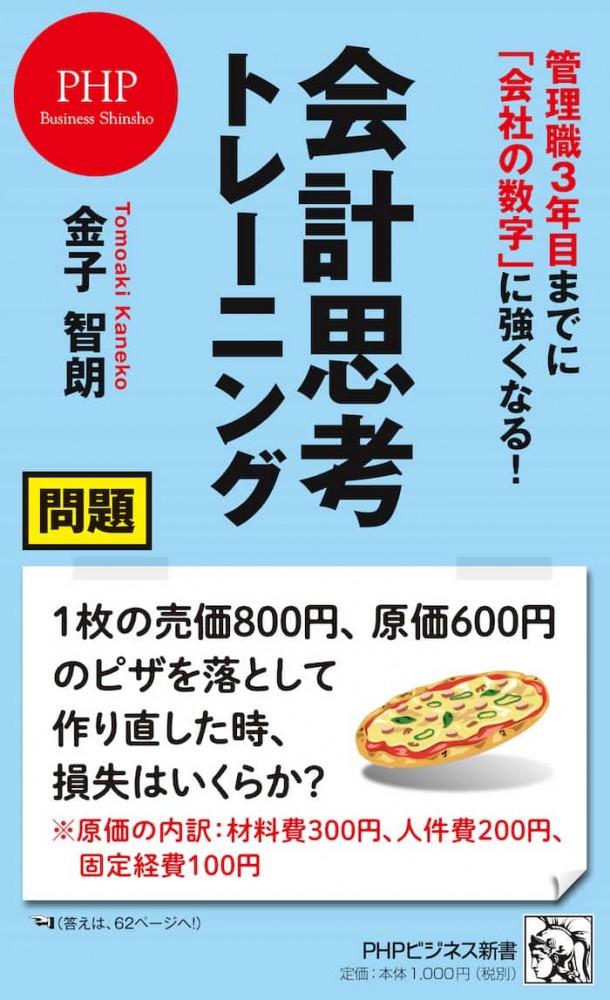

管理職3年目までに「会社の数字」に強くなる! 会計思考トレーニング

その仕事は外注すべきか、値下げすべきか、この事業から撤退すべきか。 合理的、戦略的に判断をくだす「数字で考える」トレーニングを紹介。

THE21の詳細情報

アクセスランキング(週間)

更新:06月19日 00:05

- 三大商社は東大・慶應・早稲田で約6割 就職ランキングの現実

- 誰でも「話の面白い人」になれる8つのテクニック

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 50代で「腐っていく人」「花開く人」の決定的な違い

- 個別株には手を出さない...投資歴25年「パックン流・超堅実な投資術」

- 【2026年版】円安・物価高はいつまで続く?日銀の金利引き上げと為替介入の「限界」

- 大卒初任給30万円台が続出!三菱・三井・住友で高待遇なのはどこか

- AI時代に英語を学ぶ意味はあるのか? 信頼を生む「自分の言葉」の力

- ホルモンが分泌され、自律神経が整う...人生が好転する「40代からの筋トレ」

- 「AIにポジションを奪われる上司」と「やっぱり必要な上司」の差