老後いくらあれば満足? 60歳でリタイアできる人の“枯渇しない資産”の築き方

「FIRA60」を達成するにはいくら必要か?

エターニティ達成の第一歩は、自分がどれぐらいの生活費を得たいかを明確にすることです。すると、60歳時点でどのくらいの資産額を築く必要があるかがわかり、具体的に何をすべきかが見えてきます。

まずは以下の金額を書き出してください。

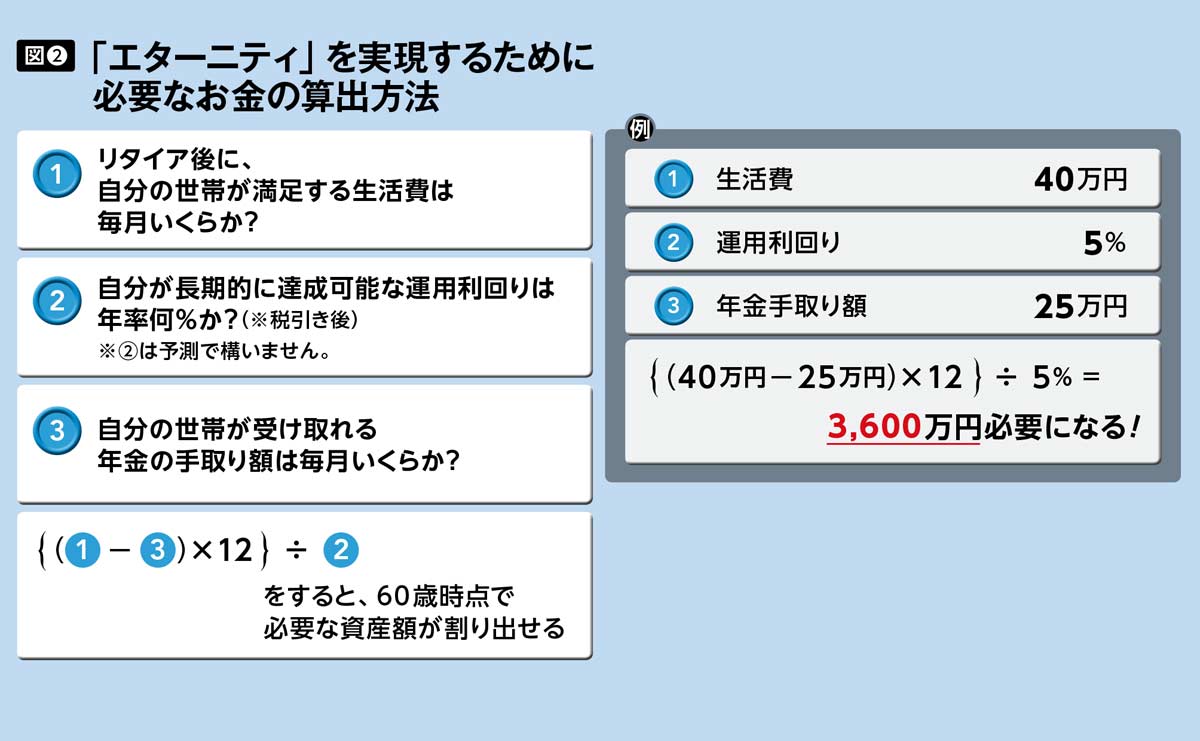

(1) リタイア後に、自分の世帯が満足する生活費は毎月いくらか?

(2) 自分が長期的に達成可能な運用利回りは年率何%か?(※税引き後)

(3) 自分の世帯が受け取れる年金の手取り額は毎月いくらか?

(2)について現状ではわからなければ、予測で構いません。そのうえで、

{((1) ― (3))×12}÷ (2)をすると、60歳時点で必要な資産額が割り出せます。

例えば、

(1) 生活費 40万円

(2) 運用利回り 5%

(3) 年金手取り額 25万円

としたら、

{(40万円―25万円)×12}÷5%なので、必要な資産額は「3,600万円」となります。

図2を参考にして、読者の皆さんもぜひ必要な資産額を計算してみてください。どの程度の生活費が必要かわからなければ、ざっくりで構わないので、現在の生活費を現金出納帳に記録することから始めましょう。

必要な生活費は人によってまちまちですが、運用資産の総額は4,000~5,000万円では物足りなく感じるかもしれません。

読者の中には、「私はすでに50歳。10年でそこまでの資産を作るのは厳しい……」と感じた人もいるでしょう。そうした人は、遅れを取っている分、目標となる年齢を65歳や70歳に上げたり、目標資産額を理想の金額より下げたりしましょう。

個別株への投資でインカム&キャピタル両取り

目標資産額が決まったら、投資によって資産を増やします。

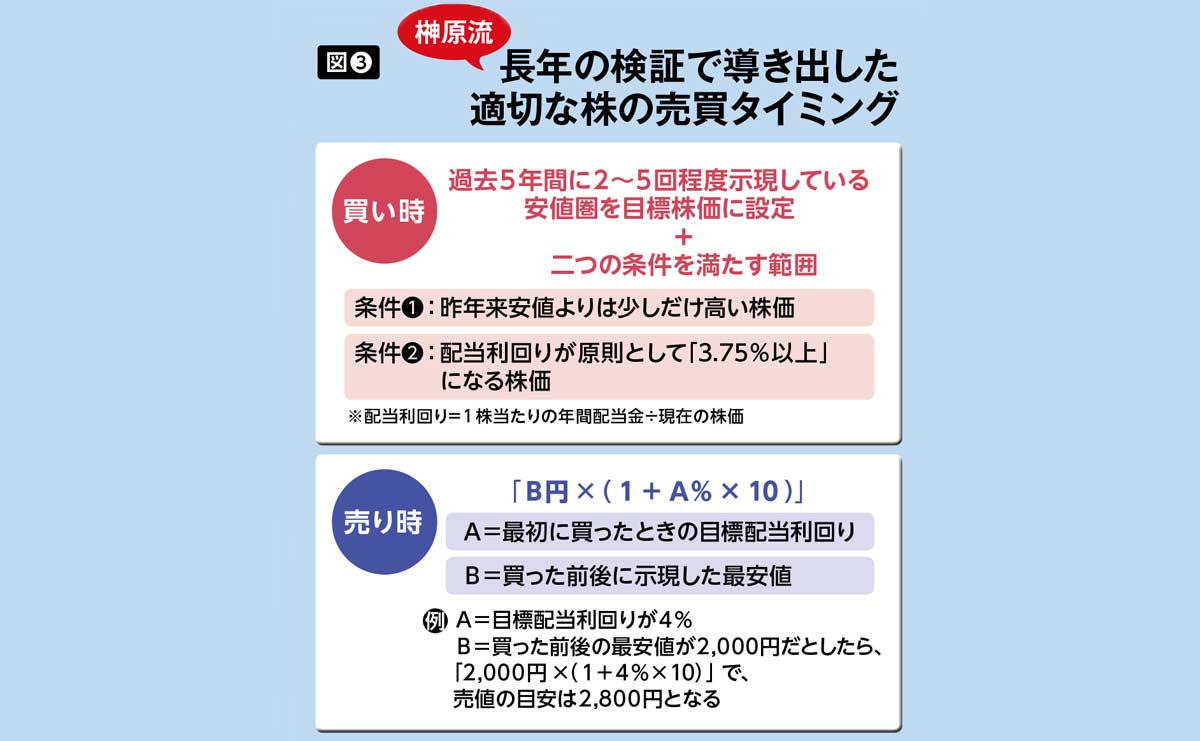

安定収入が得られるエターニティを築くためには、税引き後の利回りが5%、最低でも3%は必要です。税引き前の利回りに直すとそれぞれ約6.25%、約3.75%になります。

毎年これだけの利回りを維持するのは簡単ではありませんが、しっかり株式投資を学び続ければ、誰でもチャンスはあります。

安定した高利回りを実現できる可能性が最も高いのは、個別株に投資することです。

個別株は、毎年配当が得られる「インカムゲイン」と、値上がり後の売却益である「キャピタルゲイン」が期待できます。インカムゲインに関しては、毎年4~5%の配当が得られる銘柄も少なくありません。キャピタルゲインと合わせて、5%以上の利回りも十分可能です。

基本戦術は、安全・安心な投資先を選び、その会社の株価が一定の基準を満たして安くなったら購入すること。そのまま保有し続けて配当を得ます。そして、一定の基準を満たして値上がりしたら売却して、売却益を得ましょう。

まずは銘柄選びについてです。株式投資というと、「経営者がテレビによく出ていて、会社が成長しそうだから」「最近、ヒット商品が出たから」といったイメージで銘柄選びをする人がいます。

しかし、そうした定性的な要素は必ずしも株価を動かすとは限りません。それを基準に選ぶと、当たるも八卦当たらぬも八卦のギャンブル的になり、投資の確実性が下がります。

また「これが伸びそう」とあなたが思ったなら、他の人も考えているものです。

例えば、新型コロナの初期の頃に「マスクが売れるからマスクの会社が伸びる」「ワクチンの会社が伸びる」と考えた人はたくさんいました。そうした銘柄はちょっとでも買うタイミングが遅れると、高値で買ってしまう可能性が大です。

失敗をしないためには「定量分析」で銘柄を選びましょう。定量分析とは、データに基づいて銘柄の良しあしを判断すること。

具体的には、企業の経営成績や財政状態などを分析するファンダメンタル分析や、チャートの値動きを見て買い時・売り時を見定めるテクニカル分析のことです。

定量分析をすれば、その銘柄が「買い」かどうか、客観的な判断ができます。定性分析だけのときよりも、失敗する確率が一段と下がります。

ちなみに私の場合は、判断基準の9割が定量分析です。「不祥事を起こした」「少子化が進んでいるからこの業種は難しい」といった定性的な見方も多少はしますが、1割程度です。

プロフィール

関連書籍・雑誌

THE21 2022年9月号[普通のサラリーマンが60歳までに「お金の自由」を手に入れる方法]

総力特集「普通のサラリーマンが60歳までに「お金の自由」を手に入れる方法」では、60代以降の時間を好きなことに使うために「仕事を辞めても困らない経済的自由」を手にする方法を紹介します。

THE21の詳細情報

アクセスランキング(週間)

更新:07月27日 00:05

- 現地の若者と共鳴した星野リゾート代表 温泉街復興プロジェクトの現在地

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 定年後に輝く人・くすむ人の差は? 78歳・弘兼憲史が語る老人力

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- 甲子園7回制は誰のため? 危惧すべき「人材流出」と「文化否定」の未来

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド

- なぜ、日本人は英語を聞き取れないのか?

- 三菱・三井・住友、時価総額で強いのはどこか?三大財閥グループの現在地とは