老後いくらあれば満足? 60歳でリタイアできる人の“枯渇しない資産”の築き方

「利回り5%以上の銘柄」を選ぶ方法

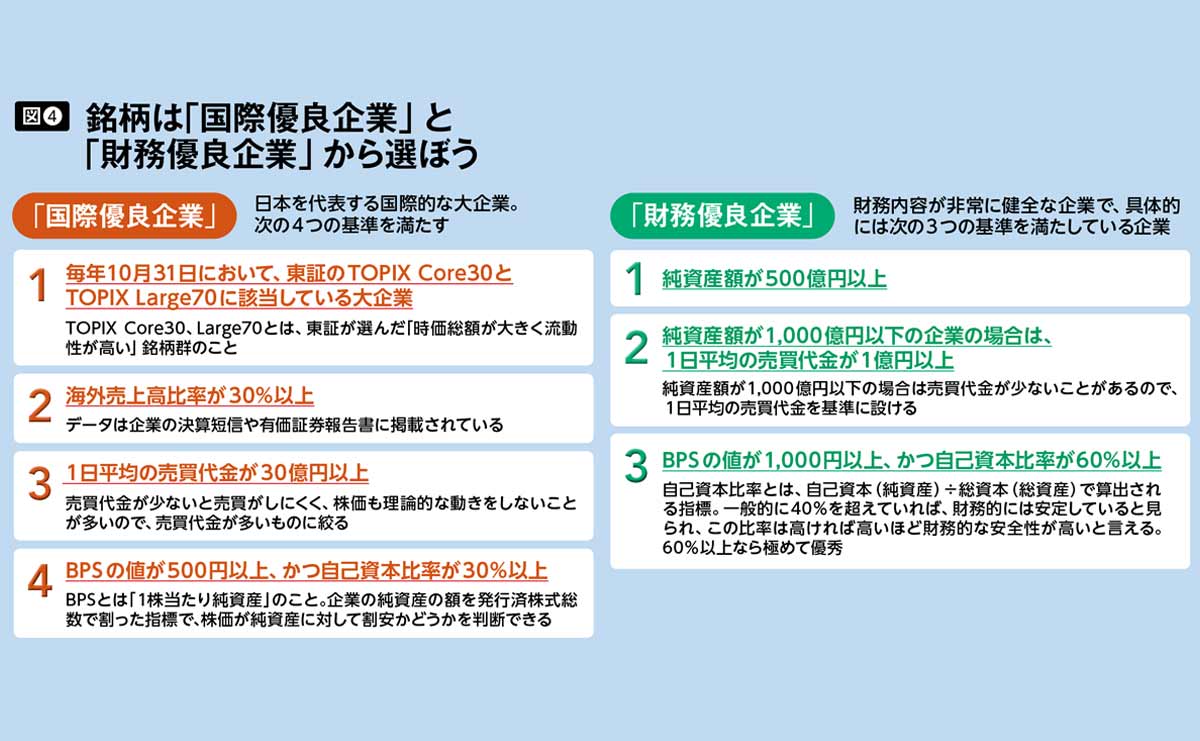

長期保有をすることを想定すると、銘柄選びは、「財務的に安全かつ健全な企業に絞ること」が鉄則です。

東証プライム市場に上場している「国際優良企業」か「財務優良企業」を選びましょう。

図4のような条件のある「国際優良企業」「財務優良企業」のどちらかに当てはまる銘柄は200以上あるので、ぜひ調べてみてください。

その中でも、安定して配当の高い銘柄を選ぶとよいでしょう。配当が高いかどうかは「配当利回り」をチェックします。配当利回りとは、株価に対してどのぐらいの配当が支払われるかを示した率です。

例えば、株価が1,000円で配当が30円なら、配当利回りは3%となります。配当利回りが3~4%台の銘柄はたくさんありますし、5%以上も珍しくありません。

もっとも、いくら優良企業でも、高値のときに買えば、配当利回りが低く、売却益も期待できなくなります。割安になるのを待ちましょう。毎日、大量の銘柄をウォッチするのは難しいので、3~7銘柄に絞ります。

割安かどうかを判断するには、以下の基準で「目標株価」を決めてチェックしましょう。

まずは、ローソク足の週足チャートを過去5年間ほど見ながら、「過去5年間に2~5回程度示現している安値圏」を探し、実際に買えそうな範囲の安値を「目標株価」にします。

ただし、目標株価は、昨年来安値より少しだけ高い株価であることを満たし、配当利回りが3.75%以上になる株価にしてください。それぐらい利回りがないと、投資をする旨味がありません。

分散投資を基本に最大7銘柄まで

株式投資をするときの鉄則は、複数の銘柄に分散投資をすることです。1つの銘柄に資金を集中投下すると、リスクが上がります。

ただ、投資する銘柄数をあまり増やしすぎると目が行き届かなくなるので、多くても7銘柄にしましょう。目標株価に達した銘柄を1つずつ買い進めてください。

株式の分散投資をするには、ある程度まとまった元手が必要です。私が勧める優良企業は最低でも数十万円ないと買えない銘柄ばかりですし、そもそも、1銘柄に何十万円、何百万円と投資しないと、エターニティは築けません。

株式投資を始めるときは、投資で自由に使ってよい資金を最低でも150~200万円は用意しましょう。50代ならば400~500万円は欲しいところです。そこまで貯まっていなければ、まずはミニ株投資で経験を積みながら、元手を貯めることに専念しましょう。

「副業×運用」を勉強して最大化しよう

エターニティを確実に作るためには、投資と共に、副業を行ないましょう。月数万円でも副業で稼げれば、かなり資産形成の足しになります。

仕事はネットビジネスでも何でも構いませんが、最も重要なのは「イヤではない仕事」をすることです。収入が良さそうでも本業の忙しい合間を縫ってイヤな副業をするのは続きません。

また、副業は、60歳を過ぎて本業を退職したあとの「ヒマ対策」になります。老後で最もキツイのはお金がないことではなく「ヒマなこと」です。

しかし、副業をしていれば、ヒマになるのを防げます。60歳過ぎから新たな副業を探すのはなかなかハードルが高いので、副業もまた、40~50代の頃から準備しておきましょう。

以上で「FIRA60」を実現する方法をお伝えしてきましたが、このような話を聞いても、ほとんどの人は投資や副業を始めようとはしません。

しかし、それで良かったのは20世紀の話。21世紀は、投資や副業をしなければ、老後の資金を作るのは不可能です。

「副業といってもすることがない」「投資は難しいからね」と逃げていては明るい老後が迎えられません。幸い、投資や副業は、特殊な能力がなくても、勉強すれば誰でも成功をつかめます。ぜひ勇気を持って挑戦してください。

プロフィール

関連書籍・雑誌

THE21 2022年9月号[普通のサラリーマンが60歳までに「お金の自由」を手に入れる方法]

総力特集「普通のサラリーマンが60歳までに「お金の自由」を手に入れる方法」では、60代以降の時間を好きなことに使うために「仕事を辞めても困らない経済的自由」を手にする方法を紹介します。

THE21の詳細情報

アクセスランキング(週間)

更新:06月17日 00:05

- 三大商社は東大・慶應・早稲田で約6割 就職ランキングの現実

- 大卒初任給30万円台が続出!三菱・三井・住友で高待遇なのはどこか

- 誰でも「話の面白い人」になれる8つのテクニック

- 50代で「腐っていく人」「花開く人」の決定的な違い

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 個別株には手を出さない...投資歴25年「パックン流・超堅実な投資術」

- 【2026年版】円安・物価高はいつまで続く?日銀の金利引き上げと為替介入の「限界」

- 実力はあるのに、役員に嫌われ...出世の道が絶たれた50代管理職の「大逆転劇」

- 三菱・三井・住友、時価総額で強いのはどこか?三大財閥グループの現在地とは

- 大企業出身者がITに順応できず...サイバーエージェントが貫く「買わない経営」の原点