「日々の株価はでたらめに動く」長期投資のプロが教える重要指標の見方・使い方

2025年08月25日 公開

新NISAの開始にともない、株式や投資信託で資産運用する人が増えた。だが、特に勉強することなくオルカンやS&P500に全投資となっていないだろうか? 「いい会社の選び方」「正しい買い時」を知らないままでは将来に向けての資産形成もおぼつかない。

本稿では「つみたて王子」こと中野晴啓氏に、株式初心者も「これだけは押さえたい」指標と、その見方・使い方を聞いた。(取材・構成:坂田博史)

※本稿は、『THE21』2025年9月号特集「仕事と投資に役立つ! 経済データ・決算書の読み方」より、内容を一部抜粋・再編集したものです。

日々の株価はでたらめに動く 長期投資こそ王道

株式投資に対して、皆さんはどのようなイメージをお持ちでしょうか。株価は日々、上がったり下がったりしており、時には暴落することもあるため、「怖い」と思っている人も少なくないと思います。

2025年4月にも、アメリカのトランプ政権が新たな関税政策を発表したことで株価が急激に下がりました。これは、市場参加者(投資家)が想定していなかった出来事、「トランプ関税」によって、今後の世界経済の悪化が予想されたからです。

投資家は色々なことを想定して株の売買を行なっていますが、想定がすでに株価に反映されていることを、「マーケットに織り込まれている」と言います。裏を返せば、マーケットに織り込まれていない想定外の出来事が起きたときに、株価は大きく動くのです。

2024年7月31日、日本銀行が金融政策決定会合で政策金利を0.25%に引き上げましたが、多くの投資家は、「利上げはない」と想定していたためサプライズとなり、このときも株価は大幅に下がりました。

想定外のことが起こったとき、投資家、特に短期間に株の売買を繰り返す短期投資家は、持ち株を売ります。なぜなら、その後、株価が下がる確率が高いので、早く売って、できるだけ損失を小さく抑えたいからです。短期投資家は市場に多数いますので、売りが売りを呼び、株価は急激に下がるのです。

ただ、こうした想定外の出来事で引き起こされた株価急落は一時的なものであることが多く、日銀の利上げショック後も、トランプ関税ショック後も、株価は戻りました。

私は株式市場には次の2つの特性があると考えています。1つが、「日々の株価はでたらめに動く」。もう1つが、「長期的には株価はその企業の本源的な価値水準に必ず回帰する」です。

株価は日々、色々な出来事や人々の思惑などで上がったり下がったりしますが、そこに大きな意味はありません。ですから、着実な資産運用を望むなら、利上げショックやトランプ関税ショックなど想定外の出来事に反応して、短期で株の売買を行なうのは避けたいところです。

個人投資家には、日々でたらめに動く株価を見るのではなく、その企業の本源的な価値を評価し、必ずその価値に相応しい株価になることを信じて長期投資を行なうことをお勧めしたいと思います。

株の買い時を見極める方法

2025年7月上旬現在、日米共に株価が上昇しています。これはトランプ関税ショックの反動であり、逆に「過剰楽観」による株高だと私は見ています。こうした株価が高いときに株を買うと、「高値づかみ」になるので注意が必要です。

では、いつ買えばいいのか。「優良企業の株だから、いつ買ってもいい」というわけではありません。株に限りませんが、安いときに買い、高くなり過ぎたら売るのが資産運用の定石です。

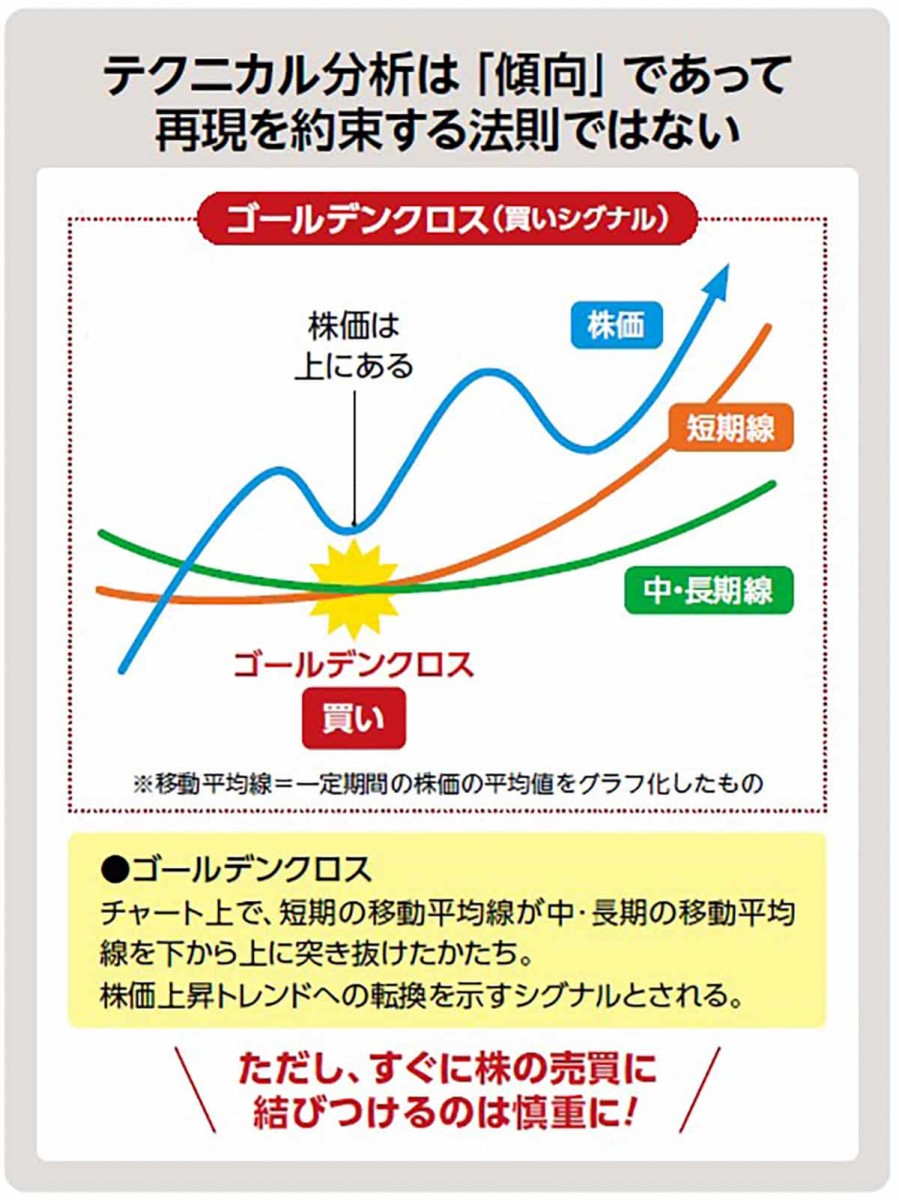

ならば、買い時をどう見極めるのか。短期投資家は、主に過去の株価の値動きのデータ(チャート)を分析し(「テクニカル分析」と言います)、その分析結果などを参考に、株の買い時・売り時を判断します。

ただテクニカル分析とは、株価の動きに注目し、株価の先行きを「当てる」手法です。そこでわかるのは、企業の本源的な価値とは関係のない、日々の株価の動向・傾向に過ぎません。

例えば、「高値から3割下がると弱気相場入り」とテクニカル分析でよく言われます。たしかに株価が3割も下がると、投資家の大半が相場の先行きを悲観視するので、実際に株価もその通り「下げ」の動きになることが多くなります。

しかし、これはあくまで傾向です。当然ながら当たらないことも多々あります。

私は本来的に「株価の動きに法則性はない」と考えています。テクニカル分析については「移動平均線」や「ゴールデンクロス」などいくつかを知識として知っておけば十分でしょう(上図参照)。

株式は、買っていい価格、つまり、割安になったときに買うことが投資の基本。その意味では、想定外の「〇〇ショック」で株価が下がっているときこそ、買い時なのです。実際に私たちの運営するファンドも、日銀の利上げやトランプ関税で株価が下がったときに、買いたい企業の株を買い増しました。

企業の本源的価値を知るには、ファンダメンタルズ分析

私は「超長期投資家」を自称しています。超長期投資家は、短期の株価の上げ下げを見ることはなく、その企業の本源的価値が長期的に上がっていくかを分析します。

本源的価値が上がっていく企業は、その過程で株価の上げ下げはあっても、長期的には、その価値に見合った株価になります。日々の株価はでたらめに動くけれども、株価はその企業の本源的な価値水準に必ず回帰するのです。

そして、企業の本源的価値を測るために用いるのが「ファンダメンタルズ分析」です。具体的には、その企業の業績や事業内容、企業を取り巻く経済環境や市場環境などをもとに企業価値を分析・評価し、これからどのようにその企業が進展していくのか、未来の姿を予想します。

個別株投資で着実に資産を増やしたい投資家の方には、ご自身の気になる企業のファンダメンタルズ分析を行なうことをお勧めします。

その際、すぐできることとしては、『会社四季報』を見るのがいいでしょう。プロであっても銘柄探しで最初に手にするのは、四季報です。

四季報は、3月、6月、9月、12月の年4回発行されており、そこでは日本国内にあるすべての上場企業の基本情報、取引銀行・仕入先・販売先、関連会社、株主、財務データ、株価情報、さらには今期業績・来期業績予想などを知ることができます。

また、もう少し掘り下げて企業の情報を知りたい場合は、各社が公表しているIR情報(上場企業であれば公式ホームページなどから見ることができます)を調べるといいでしょう。そこでは、経営者のメッセージをはじめ、事業ごとの外部環境やマーケットシェア、優位性なども知ることができます。

そして、「これなら今後も成長を続けるだろう」と確信できる「いい会社」を選び、投資対象とするのです。

「PBR1倍割れ」企業は投資に注意が必要

もちろん、「いい会社」の定義や基準は投資家によって違います。ここからは、そうした違いがあることを踏まえたうえで、超長期投資家である私が考える「いい会社」とはどのような会社なのか。どういった指標を見て評価しているのか。具体的にご説明しましょう。

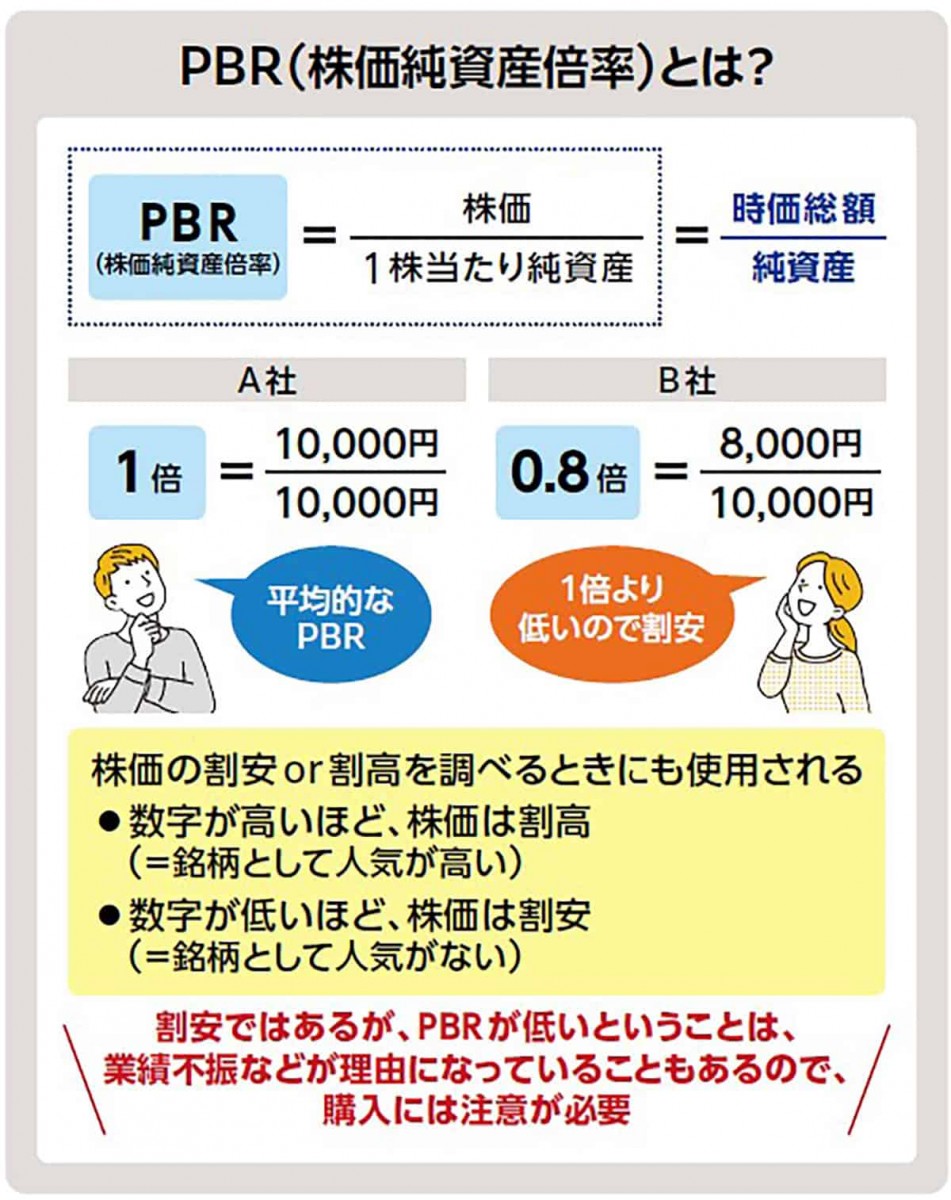

東京証券取引所は、2023年3月、上場企業に対してPBRの改善を要請しました。PBRとは、「株価純資産倍率 (Price Book-value Ratio)」のことで、企業の株価が1株当たり純資産の何倍かを示す指標です(上図も参照)。「PBR1倍」は、その企業の株価と純資産が同等であることを表しています。

東証がPBRの改善を要請したのは、プライム市場に「PBR1倍割れ」の企業が6割近くもあったからです。1倍割れということはすなわち、その企業の時価総額(市場での評価額)が純資産を下回っているということ。例えばPBR0.3倍というのは、その企業が持っている純資産の3割の価値しか市場で評価されていない状態を意味します。

このことは投資家から見て「将来成長性の不足」に映り、このような企業には積極的に投資マネーを出したがりません。マーケットで資本調達ができなければ、上場している意味がありません。

つまり、PBR1倍割れの企業は、市場が上場に値する企業だと見ていないことを意味します。上場していてもいい最低基準がPBR1倍なのです。

前述した東証のPBR改善要請もあり、1倍割れに危機感を持った経営者は株価を上げる努力を行ない、25年7月現在、プライム上場約1600社のうち、PBR1倍割れ企業は約700社、4割強にまで減っています。

ROEの目標値は20% 利益成長率にも注目

では、1倍割れ企業はどのようにしてPBRを上げたのでしょうか。

PBRを上げる一番の要素は、ROEです。ROEとは、「自己資本利益率(Return On Equity)」のことで、企業の自己資本に対する当期純利益の割合を示す指標です。ROEが上がれば投資家から「元手を効率的に増やしている」「投資に対する見返りが増えた」と見なされます。そして人気が高まって株価も上がり、結果PBRも上がります。

さて、ここで問題です。

10の資本で100の利益を出したA社と、20の資本で100の利益を出したB社とでは、どちらのほうが優良企業でしょうか。 簡単ですね。資本効率を考えれば、少ない資本で大きな利益を出す企業のほうが優良なので、A社のほうが優良企業だというのが答えです。

しかし日本では、「資本が多い」→「財務基盤がしっかりしている」→「すぐには倒産しない」→「安全性が高い」といった評価がされてきました。これは長らく間接金融、つまり銀行から資金調達することが多かったからです。

銀行は金貸しですから、お金を返す能力が高い企業が「いい会社」となります。これまで銀行のほうばかりを見てきた日本企業にとっては、資本を大きくすることが正義であったため、ROEを重視する経営は軽視されてきたのです。

東証のPBR改善要請とは、こうした旧来のあり方へのアンチテーゼでもあり、上場企業に対して「資本効率を重視し、株価を上げる努力をしなさい」という要請だったのです。 2025年現在、プライム上場企業の平均ROEは9%超で、少し前まで5%前後だったことを考えると改善傾向にあることがわかります。

ただ、アメリカ企業の平均ROEは約15%、ヨーロッパの企業の平均ROEも10%を超えています。日本企業にはまだまだ改善の余地があるということです。長期投資を考えるなら、ROE15%、理想を言えば20%はほしいところです。

ところで、企業が目先の株価を上げるために取る最も簡単な方法が、「自社株買い」です。自社株買いとは、企業がすでに発行している自社の株式を市場などから買い戻すこと。自社株買いを行なえば、市場から株数が減って投資家にとっての収益性が向上し、株価が上がりやすくなります。また、自己資本が減るため、利益が同じでもROEは上昇するという仕組みです。

しかし、この効果は長続きせず、株価上昇はすぐに頭打ちになります。ですから、自社株買いだけで株価を上げようとする企業は、私の投資対象にはなりません。

今、ご紹介したPBRやROEの他にも重視すべきなのが「利益成長」です。もちろん、利益の水準もありますが、どれだけ安定的に利益が増えていくのか。年々の利益成長率の安定性も重視すべきでしょう。

利益が増えるためには、売上が増える必要があるため、「売上高」が年々増えていくかも重要なポイントです。基本的に「売上=価格×数量」であるため、物価が上がっていくインフレ時代には、「価格転嫁力」も見落とせない要素です。製品やサービスの価格が上がっても競争力が落ちない「唯一無二の商品・サービス」を扱っている企業かどうかも見るようにしましょう。

株価が割高なのか割安なのかPERで確認しよう

長期投資においては、配当も重要な要素です。利益をためこむことなく株主に還元するのが配当であり、利益をためこむと資本が大きくなってROEが落ちていくので、最近は配当に力を入れる企業が増えています。 「いい会社」選びをする際は、その企業の配当方針もしっかり調べるべきです。指標としては、DOEを見るといいでしょう。DOEとは「株主資本配当率(Dividend On Equity ratio)」のことで、企業が株主資本に対してどれだけ配当を還元しているかを示す指標です。

DOEを採用している企業については、その企業の決算説明資料などで調べられますが、公表されていないようであれば、四季報で「配当性向」や「配当利回り」を見ることで、その企業がどういった配当方針なのかはわかります。

「配当性向」は、今年稼いだ中から株主にどれだけ還元(配分)したかの指標で、年間の配当金支払額の総額を当期純利益で割ることで求められます。

目安として、20〜50%に設定されることが多く、配当性向が高いほど、株主への利益還元率が高い企業と言えます。同業他社と比較して低い場合は、配当を積極的に出していない理由についても考えてみましょう。

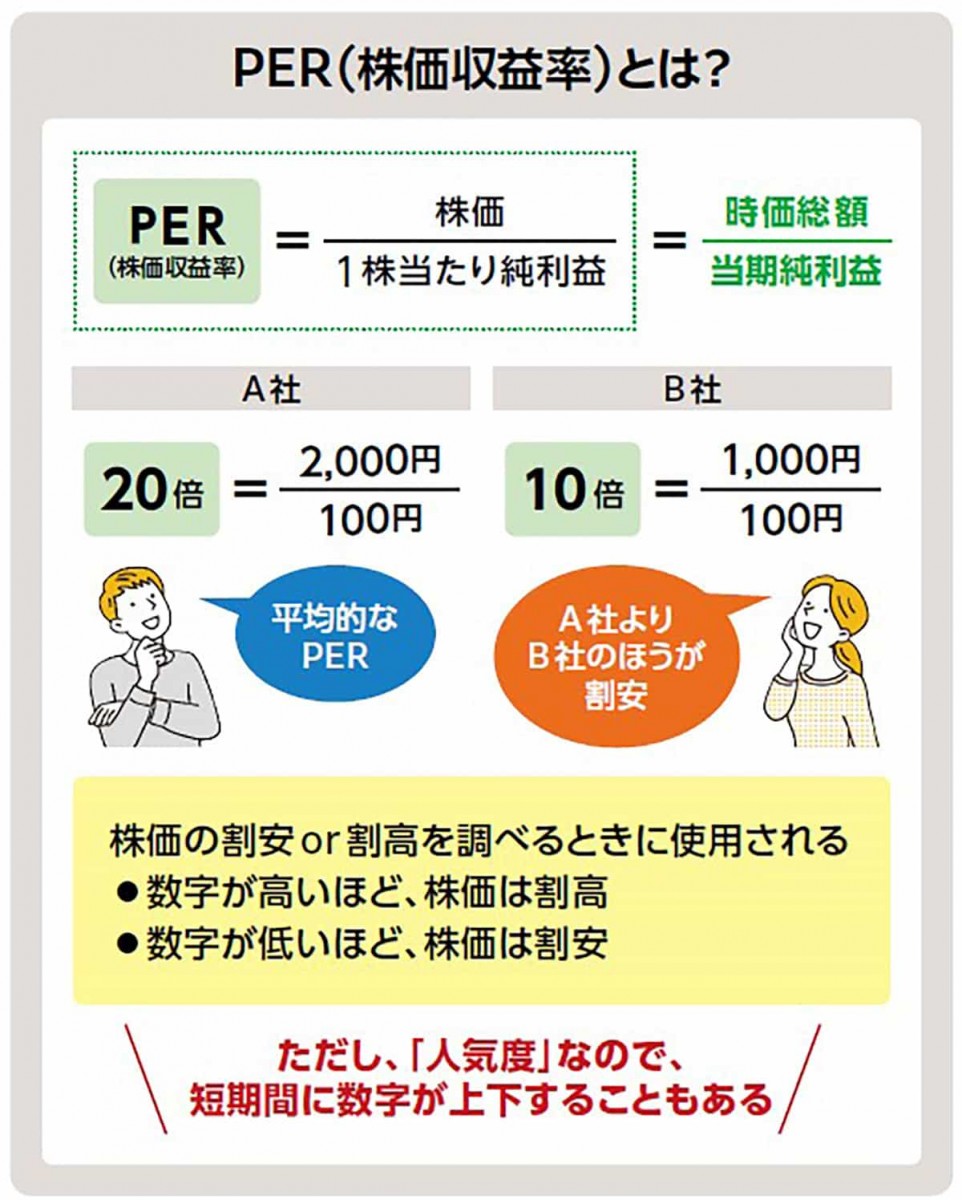

最後に、株価が割高なのか割安なのかを知る指標としてPERについて触れておきたいと思います。

PERとは、「株価収益率(Price Earnings Ratio)」のことで、企業の株価が1株当たり純利益の何倍かを示す指標です。基本的に、この数字が低いほど、株価が割安だと考えられます。

PERの平均的水準は米国では20倍と言われており、日本企業の現在の平均PERは15倍程度なので、まだまだ日本株は割安だと言われます。

ただ、PERはその時点での「人気度」なので、みんなが投資している人気が高い企業のPERは高くなりがち。そして、人気度ですから、短期間に数字が上下することもあります。またPERはセクター(業種)によっても基準値が違うので、同業他社との横の比較も重要になります。

PERが10倍の場合、これから先10年分の利益が株価に反映されていることになります。成長期待の高い新興企業などで見られるPER50倍は、これから50年分の利益が株価にすでに反映されている(投資の回収期間が50年)ことになり、これはかなり割高になっていると言えるでしょう。

長期投資家は、株価を見るのは最後。投資の最終段階で、株価が割高なのか割安なのか、PERを参考にはします。

-------------------------------------------------------------------

以上、大まかですが、投資に向いた「いい会社」探しの指標についてご説明してきました。

なお私は、個別銘柄への投資は、余裕資金で、好きな会社や応援したい会社など数社に絞って行なうことをお勧めしています。

着実な財産づくりのためには、投資は「長期・分散・積立で行なうのが良い」とされ、証券投資の理論でも、最低20社程度に投資すれば十分に分散効果が得られるとされています。

しかし、多忙なビジネスパーソンにとっては、20社を厳選し、その後も管理し続けるには時間も手間もかかること。本格的な長期投資を標榜している投資信託を見つけ、NISA制度をフル活用して、少しずつ積み立てていくこともお勧めします。

プロフィール

関連書籍・雑誌

THE21 2025年9月号[仕事と投資に役立つ! 経済データ・決算書の読み方]

総力特集 仕事と投資に役立つ!経済データ・決算書の読み方

「政策金利」「消費者物価指数」......日々、新聞やネットから入ってくる経済データ。あなたはどの程度、その意味や影響を理解できているだろうか。また、自社の経営戦略から資産運用における企業分析まで、決算書を読み解く力はビジネパーソン必須のスキル。これまで数字やデータに苦手意識のあった人も大丈夫! 本特集で基本のキから学んでいこう。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:08月04日 00:05

- 現地の若者と共鳴した星野リゾート代表 温泉街復興プロジェクトの現在地

- PL対横浜から25年以上...神奈川勢が大阪勢に勝てなくなったのはなぜか?

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- 「みなし残業代」はとても損した気持ちになる仕組み 【禁断の会社用語辞典】

- 経営戦略は“かぜ薬”? 星野リゾート代表がどんな時もぶれない理由

- 「健康のために歩く」が危ないことも? 夏のウォーキングで知っておくべきリスク

- 甲子園7回制は誰のため? 危惧すべき「人材流出」と「文化否定」の未来

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド