50代からNISAは「いまさら遅い」? 老後資金の不安が解消する合理的な方法

投資の重要性が叫ばれている昨今、どのようにして資産を運用していくかは、一般人にとっても悩みの種だ。『THE21』2024年7月号では、長年「お金と人間」というテーマに向き合ってきた作家の橘玲氏に、今必要なお金に対する考え方を聞いた。(取材・構成:石澤寧)

※本稿は、『THE21』2024年7月号特集「40代・50代は新NISAをどう使えばいいのか」より、内容を一部抜粋・再編集したものです。

※本稿は2024年6月時点の情報に基づき、投資に対する著者の考え方を示したものであり、個別の金融商品を推奨するものではありません。金融商品の価値は状況によって変動しますので、購入の可否を含む投資の判断はご自身の責任で行なうようお願いいたします。

新NISAで「金持ち批判」が なぜ起こらなくなったのか

旧NISA制度がスタートしたのは2014年。当時は、「金持ち優遇」「庶民には投資する余裕なんてない」という声も聞かれ、資産運用に積極的な一部を除いてはあまり盛り上がりませんでした。18年までは積立投資に対応していなかったことも影響したかもしれません。

それから10年を経て、今年からNISAが大幅に拡充されましたが、今回は批判の声はほとんど聞こえてきません。つみたて投資枠で120万円、成長投資枠で240万円、合計360万円の年間非課税枠を使い切れる人は決して多数派ではないでしょう。

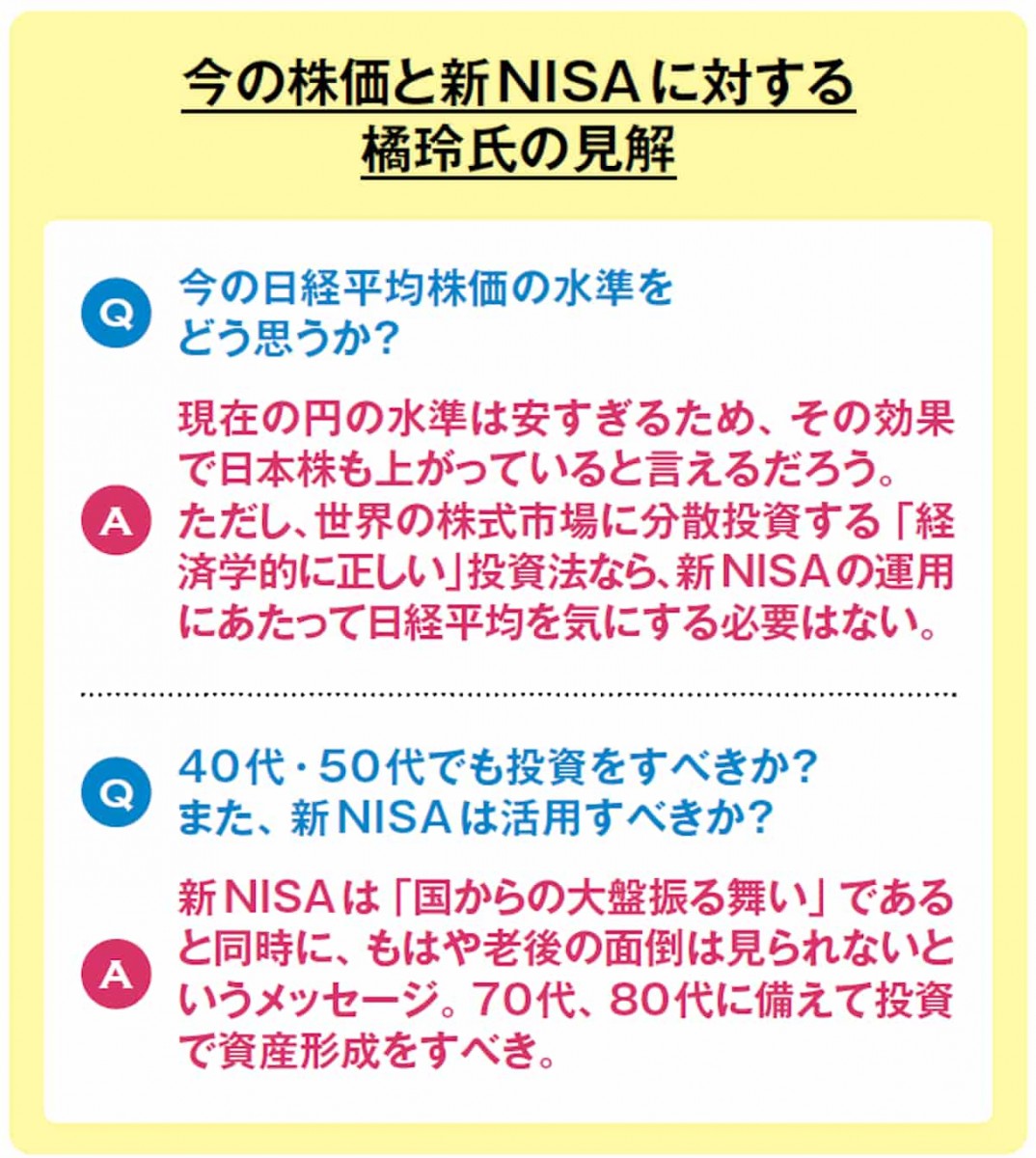

それでも「金持ち優遇」の声があまり上がらないのは、投資に対する日本人の価値観が変わったからだと思います。より具体的に言えば、「老後は国が面倒を見てくれる」という幻想がなくなったからと考えられます。

19年に「老後2000万円問題」が社会的なパニックを引き起こしましたが、少子高齢化で支え手はどんどん減っていくのだから、社会保障制度が持続不可能なことはちょっと考えれば誰でもわかります。

2050年には一人暮らしの高齢者が1000万人を超え、前段階の軽度認知症を加えれば65歳以上の3人に1人が何らかの認知的な障害を抱えると想定されています。最近も「子育て支援金」が「ステルス増税だ」と批判されましたが、現役世代がさらなる負担増に身構えるのは当然でしょう。

こうした状況の中で始まった新NISAは、18歳以上の一人あたり1800万円までの投資に対して恒久的に税を免除する、国家の大盤振る舞いと言うべき制度です。逆に言えば、「これまでのようには国民の面倒は見られないから、老後の備えはできるかぎり自助努力でなんとかしてほしい」というメッセージと読むこともできます。

これは日本に限った話ではなく、NISAがイギリスのISAという税優遇制度を参考に作られたように、少子高齢化に直面した先進諸国は、どこも税を優遇して資産形成を促し、将来の国の負担をなんとか減らそうとしています。そうしなければ年金や社会保障の制度が持たないからです。

「いまさら」という人は 自分の現実が見えていない

先日、新NISAで積み立てを始めたという20代の若者と話をしました。株式インデックスの平均的な利回りを年7%とし、この若者がこれから毎月2万円を積立投資したとすると、資産は20年で約100万円、30年なら2400万円以上になります。月2万円の投資でも、定年を迎える前に「老後2000万円問題」は解決できてしまうわけです。

こうした準備を当然のこととする若者たちが社会の中心を担ったときに、自分の老後について十分な備えをしていなかった高齢者を、自らの負担で積極的に支えようと思うでしょうか。障害などで自助努力が難しい人には公助が必要でしょうが、収入があるのに散財してしまったような「自己責任」を問われるケースでは、現役世代の視線はより厳しいものになりそうです。

40代、50代の読者の中には、「若者はともかく、定年が近づいてきた自分がいまさら資産運用なんて」と思う人もいるかもしれません。 しかし、日本人の平均寿命は現在でも男性81歳、女性で87歳を超えていて、今後さらに伸びると予想されています。

「人生100年時代」には、50歳は人生の折り返し点でしかありません。そう考えれば、シニア世代にも「長期投資」のための時間は十分に残されています。

「普通の日本人」こそ海外に投資するべき理由

では具体的にどのように資産形成すればいいのか。私が一貫して勧めてきたのは、株式への長期分散投資です。国債は国家が元金と利払いを保証した安全資産ですが、長期で見ればその収益率はインフレ率とほぼ同じ。金融資産を国債で運用すれば、物価上昇に保険をかけることはできますが、それ以上の資産形成はできません。

1967年に完成したファイナンス理論は、株式に分散投資することで、リスクあたりの収益率が最も高くなることを数学的に証明しました。

私が海外投資を始めたのは30年近く前ですが、当時は日本の証券会社で購入できるのは、日本を除く先進国の株式市場に連動する「MSCIコクサイ・インデックス」くらいでした。この10年のパフォーマンスは年率10%を超えているので、元本は17倍になったことになります。

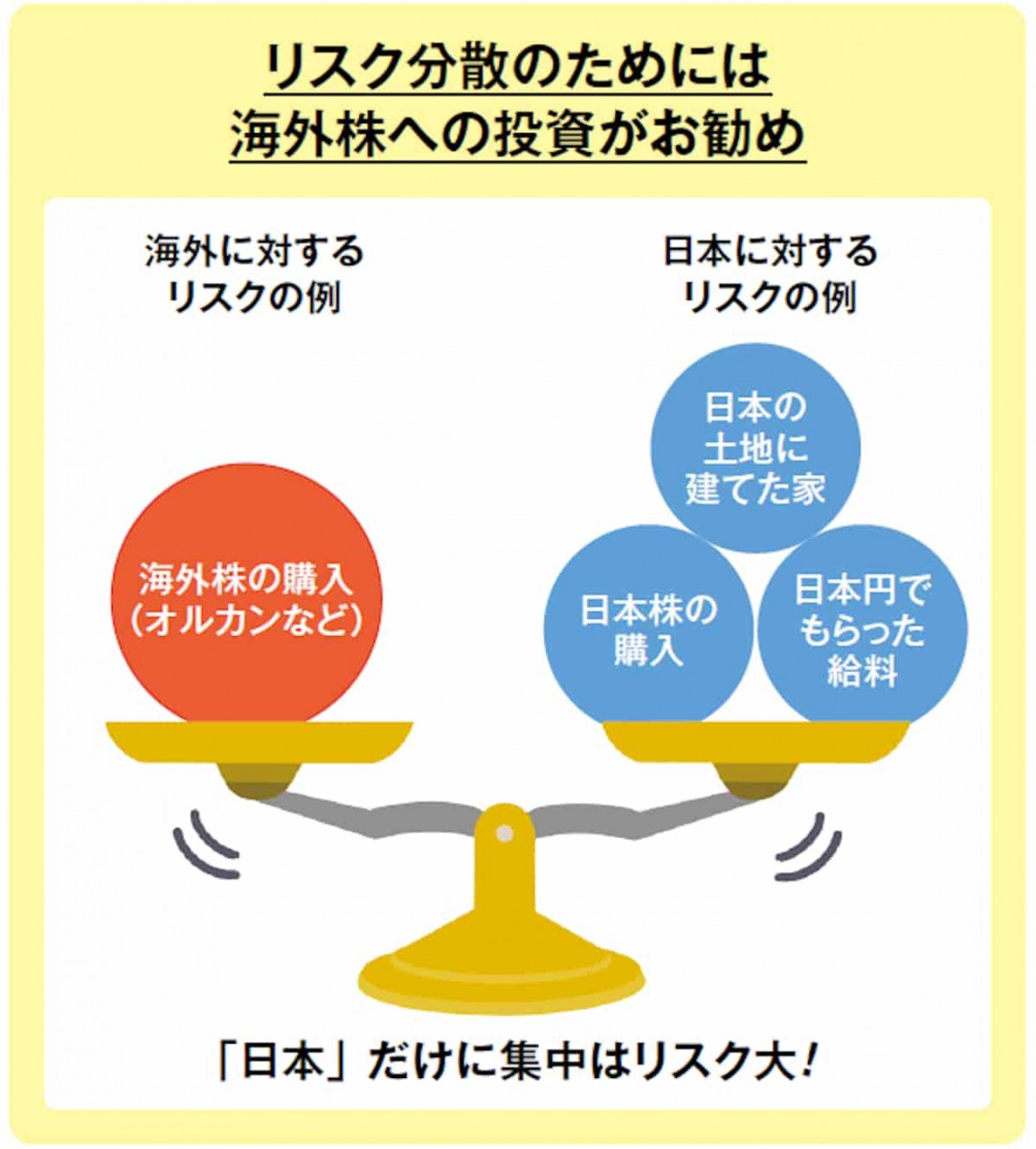

日本株を除くのが合理的なのは、日本経済の未来を悲観しているからではありません。日本人のほとんどは、日本で働き日本円で給料をもらい、日本円で預金し、さらに住宅ローンを組んでマイホームまで購入していますから、日本円に対して過剰なリスクをとっています。 円資産しか持っていないと、円が大幅に下落したとき、資産の大半が毀損してしまいます。

それに対して資産の半分程度が外貨建てなら、現在のような超円安では外貨資産の価値が上がりますから、為替相場が大きく変動しても資産価値は変わらなくなります。 今流行りの「eMAXIS slim全世界株式(通称オルカン)」は、新興国を含む世界中の株式市場に分散投資できる、よくできた投資信託です。

S&P500はアメリカの主要500社の指標で、世界最高の投資家と名高いウォーレン・バフェットが勧める投資法として有名です。アメリカ市場は世界経済と連動していますから、世界株指数とパフォーマンスが大きく異なることはありません。

「アメリカ人がS&P500に投資しているのだから、日本人は日本株に投資をすべきだ」という人がいますが、いまや日本株は世界市場の5%程度しか占めていませんから、これでは分散投資になりません。

指数関数的に成長するテクノロジー分野に期待するなら、ハイテク企業やベンチャー企業が上場するNASDAQ市場のインデックスに投資するのも良い選択でしょう。

このように考えると、投資すべき金融商品は絞られてきます。これらを組み合わせてもいいですが、重要なのは、いったん積み立てを始めたら、それを20~30年、あるいは20代の若者なら50年続けること。これが、資産運用における最も合理的な戦略です。

プロフィール

関連書籍・雑誌

THE21 2024年7月号 [40代・50代は新NISAをどう使えばいいのか]

新NISAがスタートし、投資に関心を持つ人が増えています。ただ、40代・50代の中には投資に慎重な人も少なくないはず。そこでお金のプロたちに、「そもそもいま投資を始めるべきなのか?」「また始めるとしたら、新NISAをどう活用すべきか?」といった質問をぶつけてみました。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:07月25日 00:05

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 定年後に輝く人・くすむ人の差は? 78歳・弘兼憲史が語る老人力

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- なぜ、日本人は英語を聞き取れないのか?

- 三菱・三井・住友、時価総額で強いのはどこか?三大財閥グループの現在地とは

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド

- 成功者の共通点「GRIT=やり抜く力」とは?

- 血圧を下げる「カリウムが豊富な食材」とは? 高血圧専門医が解説