退職金の額が増える?「iDeCoの給付金」を効率的に受け取るコツ

2024年04月15日 公開

2024年12月16日 更新

退職金は、長年の勤労に報ることや、老後の生活保障という意味合いを持っていることもあり、他の所得よりも税金が優遇されています。少しでも税金を抑えて、退職金を得るためのポイントを、元国税専門官でマネーライターの小林義崇さんが解説します。

※本稿は、小林義崇著『会社も税務署も教えてくれない 会社員のための節税のすべて』(PHPビジネス新書)より、内容を一部抜粋・編集したものです。

※本稿は投資に対する著者の考え方を示したものであり、個別の金融商品を推奨するものではありません。金融商品の価値は状況によって変動しますので、購入を含む投資の判断はご自身の責任で行なうようお願いいたします。

勤続年数が長いほど税金が減る

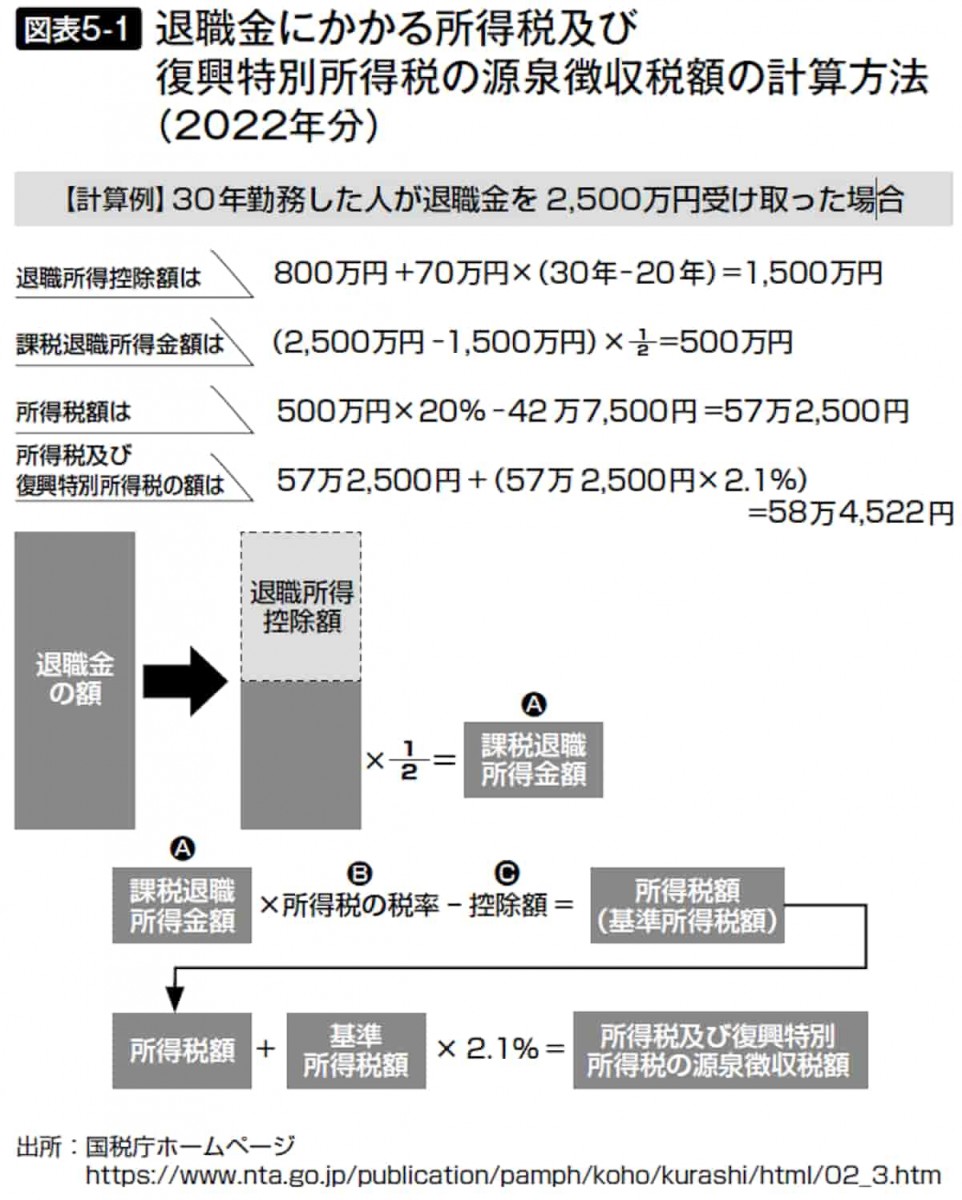

退職金は、一括で受け取るときは退職所得、分割払いなら雑所得となり、所得税や住民税がかかります。課税退職所得は、次のように計算を行います。

課税退職所得=(退職金ー退職所得控除)×1/2

そして、退職所得控除は、勤続年数にしたがって、以下の計算式で求められます。

【勤続年数20年以下】40万円×勤続年数(80万円に満たない場合には、80万円)

【勤続年数20年超】800万円+70万円×(勤続年数‒20年)

たとえば勤続40年で退職をしたとします。この場合、退職所得控除額は2200万円ですから、退職金が2200万円以下であれば税金がかかりません。

退職金の受取額が退職所得控除額を超えた場合は、超えた金額の1/2に所得税と住民税がかかります。仮に勤続年数30年で2000万円の退職金をもらったとすると、所得税と住民税を合わせた納税額は40万円ほど。これは、給料などにかかる税金に比べると圧倒的に低い税負担率です。

定年まで勤務したサラリーマンの退職金の平均額は2000万円を下回るので、多くの場合は退職金に税金がかかることはないでしょう。

覚えておきたいのは、退職の予定が決まったら、退職するまでに必ず「退職所得の受給に関する申告書」という書面を会社に出しておくことです。これをしておけば、退職所得控除などを加味した正しい金額で所得税の源泉徴収が行われます。

退職金よりも退職所得控除額のほうが多ければ、税金が差し引かれることなく、全額を受け取ることができます。

でも、書面を提出せずに会社を退職すると、一律で退職金の約20%の所得税が源泉徴収されてしまいます。この場合、取られすぎた所得税の還付を受けるためには、確定申告をしなくてはいけません。

iDeCoで退職金を増やす

退職金に関する税金は優遇されていますが、日本人の退職金は下がり続けています。ということは、退職金の節税メリットを十分に受けられない人もいるはずです。

そこで考えたいのが、「自ら退職所得を増やす」ということ。具体的には、個人型確定拠出年金(iDeCo)や企業型確定拠出年金(企業型DC)を使って、退職所得を増やすことが有効です。

iDeCoや企業型DCには、掛金の全額が所得控除になることや、運用益が非課税になるメリットがあります。これに加えて、60歳以降に受け取るときにも税金が優遇されます。

iDeCoと企業型DCは一括受け取りと分割受け取りを選べるのですが、一括受け取りにすると退職所得として扱われます。

すると、退職所得控除が使えますから、会社からもらえる退職金が少なく、退職所得控除に余りが出るような場合、iDeCoや企業型DCを一括受け取りにするといいでしょう。控除額を超えたとしても課税対象は2分の1だけで済みますので、安心です。

さらに節税効果を高める方法もあります。それは、会社から退職金をもらう時期と、iDeCoや企業型DCの給付金を受け取る時期をずらすという方法です。退職金と給付金を同じ年に受け取った場合、これらを合算したうえで退職所得の計算を行います。すると、退職所得控除を使い切り、税額が発生するおそれがあります。

そこで受け取り時期をずらすことが有効なのですが、このときは「先に給付金を受け取り、5年以上経ってから退職金を受け取る」のがポイントです。

これは働き方によるところですが、可能であればiDeCoや企業型DCの給付金を60歳で受け取り、退職金を65歳以降で受け取るような形がベストです。この順序で受け取ることで、給付金と退職金のそれぞれに退職所得控除が適用され、課税額が少なくなります。

退職金の分割受け取りは不利

会社によっては退職金を一括ではなく、分割払い(年金方式)で受け取ることができます。また、iDeCoや企業型DCによる給付金も一括ではなく分割受け取りを選択できます。

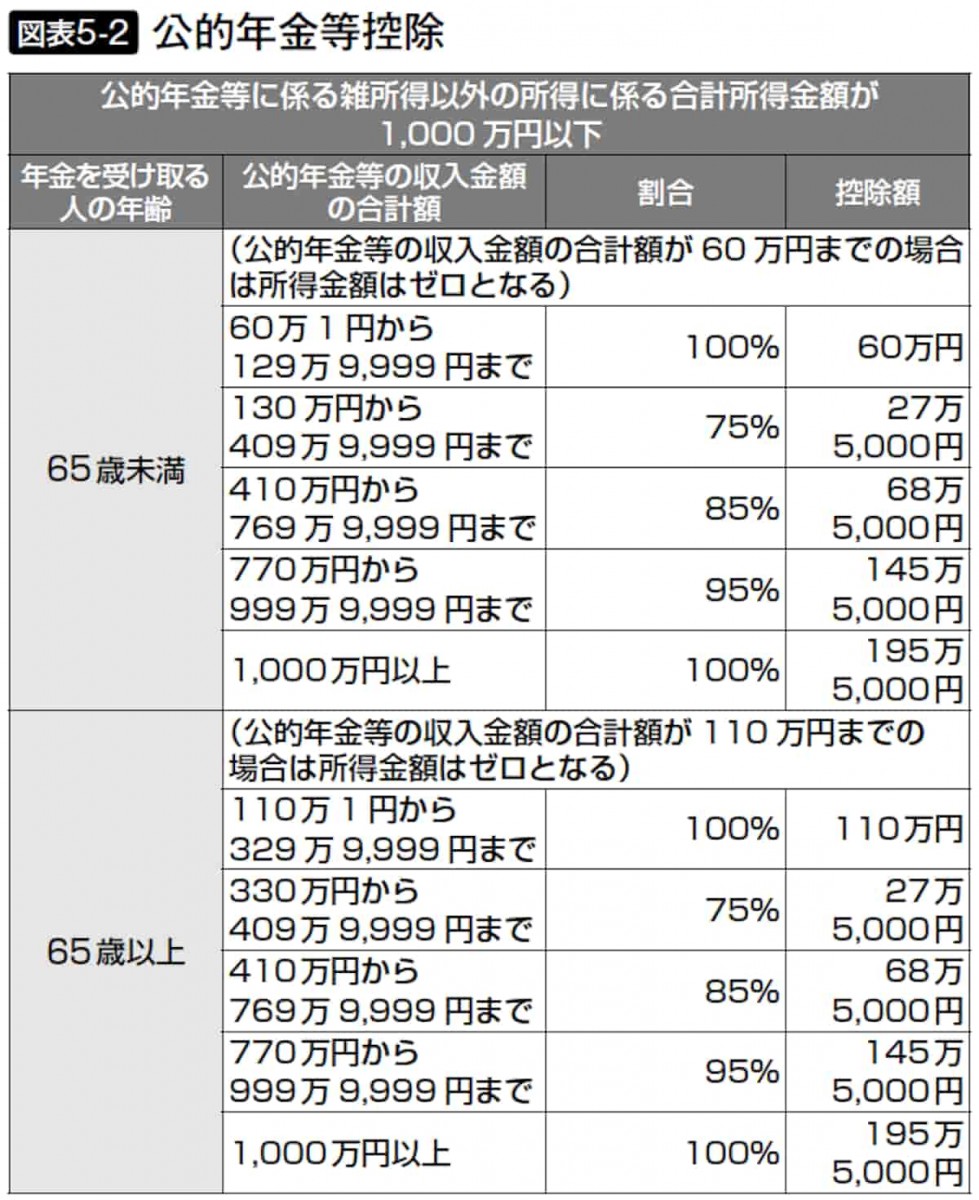

この場合、退職所得ではなく公的年金の扱いになり、税金の計算方法が大きく変わります。また、公的年金は雑所得に該当するのですが、副業などの雑所得とは違う流れで計算をする点も要注意です。

公的年金の所得計算は、年金の受取額に、分割受け取りの退職金やiDeCo、企業型DCの給付金を合算したうえで、「公的年金等控除」を差し引いて計算します。この公的年金等控除は、給与所得控除と同じように、収入金額に応じて自動的に算出されます。

また、65歳未満と65歳以上で、控除の計算が変わります。たとえば65歳未満の人が、1年間に公的年金100万円と退職金の分割金100万円を受け取った場合、公的年金等控除は200万円×75%ー27万5000円=122万5000円です。差し引きした77万5000円が雑所得となり、課税対象となります。

退職金や、iDeCoとDCの給付金を受け取るときは、基本的には分割よりも一括で受け取ることをお勧めします。多くの場合、公的年金等控除額よりも退職所得控除額のほうが大きくなるからです。

また、退職金を分割で受け取ると、後述する公的年金等の確定申告不要制度を使わない限り、毎年確定申告をすることになるのでやはり面倒ですから、「一括で受け取るとすぐに使い切ってしまいそう」といった特別な事情がなければ、一括受け取りを選ぶのが無難です。

関連書籍・雑誌

会社員のための節税のすべて

自動的に適用される節税の制度が次々と廃止され、任意で使える節税の制度が増えている。だからこそ、知識の違いで税金の負担に大きな差が出る! 新NISAやiDeCoなど、投資をする際の税金の節税法や、相続・贈与で活用できる特例なども解説。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:07月25日 00:05

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 定年後に輝く人・くすむ人の差は? 78歳・弘兼憲史が語る老人力

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- なぜ、日本人は英語を聞き取れないのか?

- 三菱・三井・住友、時価総額で強いのはどこか?三大財閥グループの現在地とは

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド

- 成功者の共通点「GRIT=やり抜く力」とは?

- 血圧を下げる「カリウムが豊富な食材」とは? 高血圧専門医が解説