元国税専門官が教える、税負担が軽減する「iDeCo」の運用方法

2024年04月08日 公開

2024年12月16日 更新

政府は国民の投資を後押しすべく、さまざまな税制優遇措置を打ち出しています。これをうまく活用すれば、自分のお金を増やしながら節税をすることが可能になるのです。税金面で有利な資産運用の手法を、元国税専門官でマネーライターの小林義崇さんが解説します。

※本稿は、小林義崇著『会社も税務署も教えてくれない 会社員のための節税のすべて』(PHPビジネス新書)より、内容を一部抜粋・編集したものです。

※本稿は投資に対する著者の考え方を示したものであり、個別の金融商品を推奨するものではありません。金融商品の価値は状況によって変動しますので、購入を含む投資の判断はご自身の責任で行なうようお願いいたします。

株式投資の利益の約2割が税金

投資の手段として代表的なものが株式投資です。株式投資をして「売却益」を得ると、所得税として15%、住民税5%がかかります。この他に復興特別所得税として0.315%加算されますが、ざっくりと「株で儲けたら、儲けの20%が税金」と覚えておけばいいでしょう。

税金を計算する際、個人が株式投資で得た売却益は、「譲渡所得」という扱いになります。以下のとおり計算して、結果、プラスになった場合、税額が発生します。

譲渡所得=譲渡価額(売却収入)―必要経費(購入費・手数料)

実は、株式投資で利益を得るのは、それだけで節税につながります。給与所得や事業所得、雑所得などは「総合課税」という扱いで、各所得が合算され、5~45%の税率で所得税、10%の税率で住民税がかかります。

日本人の平均年収は433万円台ということを考えると、所得税と住民税を合わせた税率は少なくとも20%、高収入の人はさらに高くなっていきます。

一方、株式投資の売却益は、「分離課税」という扱いとなり、他の所得と合算されません。そして税率は一律で20.315%で、いくら儲けても税率は上がりません。

このように、株式投資の売却益については、所得税の税率が一律になっていますから、給料や副業などである程度の高収入を得ている人は、株式投資で稼いだほうが税負担が少なくなります。

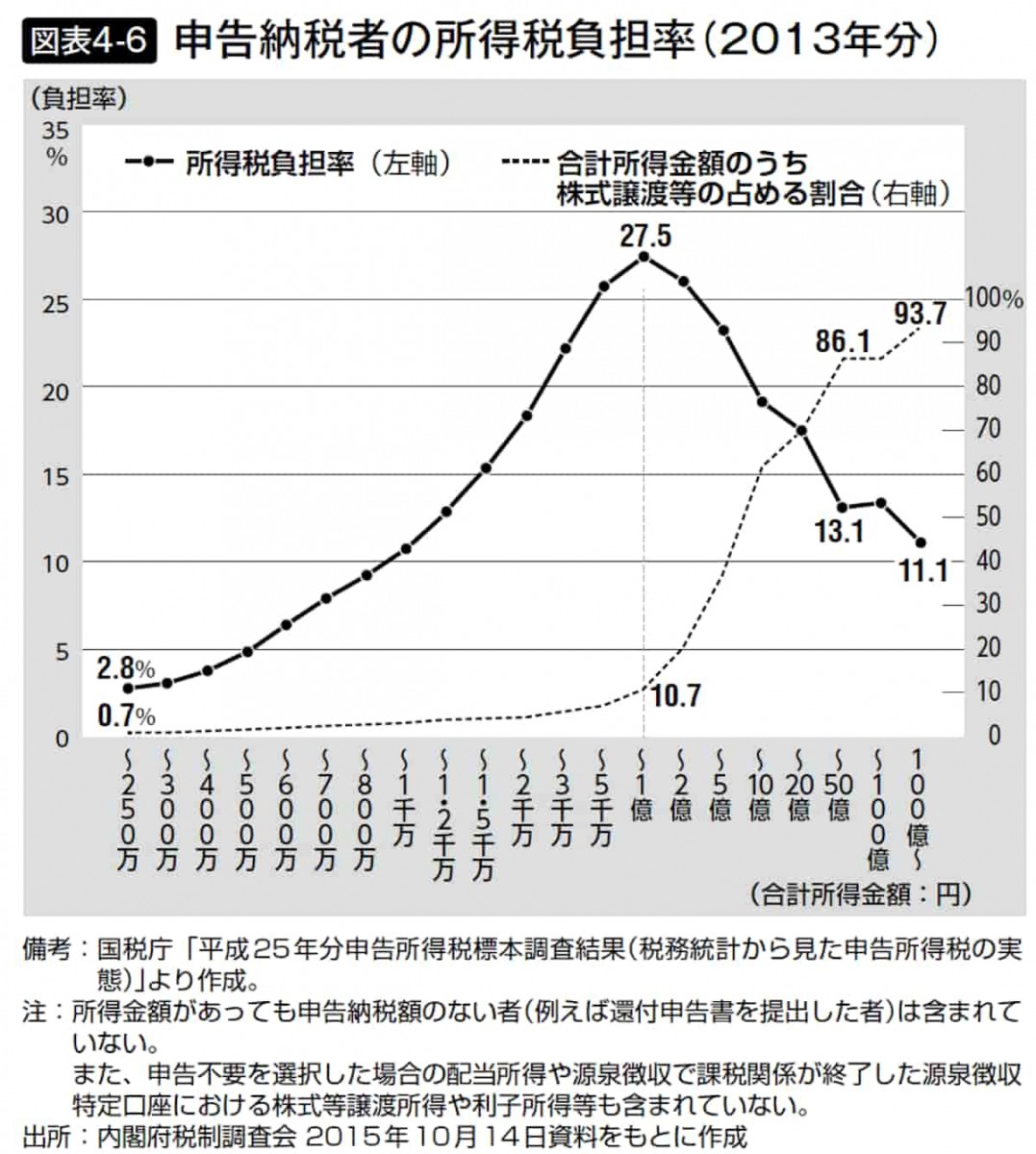

図表4-6は、所得金額ごとの所得税の負担率を示しているものです。所得金額が1億円になるまでは、所得税の負担率は右肩上がりとなっています。これは、総合課税所得の多い人のほうが税率が高くなる「超過累進税率」が作用しているからです。

ところが、所得金額が1億円を超えると、逆に負担率が下がっているのが分かると思います。そして、所得税の負担率と反比例して株式投資の譲渡所得が増えています。これが、「1億円の壁」と呼ばれている現象です。

このグラフを見て分かるのは、億万長者と呼ばれるようなお金もちは、給与所得や事業所得などで稼ぐよりも、株式投資で稼いでいるということです。株式投資の稼ぎを増やすことは、税負担を減らす効果があります。

このような税率構造になっていることから、ある程度の収入の人は「働いて稼ぐ」よりも、「投資をして稼ぐ」ほうが税負担が少なくなるというわけです。しかもiDeCoやNISAなどの税制優遇措置を使えば、得た利益が非課税になりますから、ますます有利です。

なお、1億円の壁による税負担の逆転現象については、長らく政府が問題視してきました。そのため、2022年12月に政府の税制調査会は、年間所得が30億円を超える超富裕層については、投資の利益に対する課税強化を行う方針を固めました。

とはいえ、年間所得が30億円を超える人は日本全国で200人から300人程度と見られていますから、大半の人は引き続き株式投資による節税メリットを享受できるでしょう。

株の損は確定申告で繰り越そう

株式投資は、必ず儲かるものではありません。ときには買ったときよりも安い値段で株式を売却し、損をしてしまうことがあるかもしれません。

1年分の株式投資の結果を集計して、譲渡所得がマイナスになれば税金はかかりません。このとき確定申告をしなくても罰則はありません。それでも、株式投資の売却損を確定申告しておくと、2つの場面で節税につながる可能性があります。

ひとつは、複数の証券会社などで取引を行っていて、利益が出ている口座と、損失が出ている口座がある場合です。NISAやiDeCo、企業型DCを使わずに投資で利益を得たときは、利益が出ている口座が特定口座(源泉徴収あり)であれば、利益の20.315%が自動的に源泉徴収されます。基本的には手続きは不要です。

ただ、「複数の証券口座があり、その一部で損失が出ている」というケースでは、確定申告をするメリットがあります。

A証券の口座では1年間で100万円の利益が出て、B証券の口座では1年間で10万円の損をしたとします。この場合、それぞれ特定口座(源泉徴収あり)であれば、A証券は利益100万円に対する税金が源泉徴収されますが、B証券は損失ですから税金の源泉徴収はなされません。

こうした状況で確定申告をすると、A証券の利益とB証券の損失を合算することができます。つまり、100万円ー10万円=90万円の所得として税金が再計算されるため、A証券から源泉徴収されていた税額の一部が還付金として戻ってきます。

次に、確定申告をすることで、「譲渡損失の繰越控除」を使えることもメリットです。株式の譲渡所得がマイナスになっても、給与所得など他の所得と合算することはできないのですが、損失を最長3年間繰り越して、その間に株式などで得た利益と合算することができます。

たとえば、2022年分の株式の譲渡所得が100万円の赤字、2023年分の譲渡所得が130万円の黒字なら、確定申告をすることにより、2023年分の譲渡所得税を、130万円ー100万円=30万円の譲渡所得を基準に計算できるというわけです。

株式の売却損を確定申告で繰り越したら、その後の年も、確定申告を忘れないようにしましょう。たとえば2022年分の損失を繰り越した後、2023年分の確定申告をしないと、繰り越していた損失が失効します。

なお、後述するiDeCoなどの非課税制度を利用して運用した場合、売却損はなかったものとみなされます。したがって、利益を出せる可能性の高い長期投資にiDeCoなどを用いつつ、ハイリスクな短期投資はあえて非課税制度を使わず売却損をうまく活用するような使い分けを意識しましょう。

iDeCoはすぐに節税効果が出せる

次にiDeCoのしくみを説明します。iDeCoとは、正式名称の「個人型確定拠出年金」から読み取れるように、個人でお金を出して作る年金のこと。いわゆる「じぶん年金」です。

iDeCoに加入すると、毎月一定のお金を掛金として支払い、これを運用した金額を原則60歳以降に受け取れます。

前にも説明したようにiDeCoの掛金をどのように運用するかは、自分で選択できます。金融機関ごとにiDeCoの運用商品を複数用意しており、これを大きく分けると「元本確保型(定期預金・保険)」と「価格変動型(投資信託)」の2種類になります。

この2つのうち、できれば投資信託を選ぶようにしましょう。というのも、元本確保型は利益を得るという意味では力不足であり、運用益が非課税になるメリットが十分に活かされないからです。

投資信託で長期的に投資を続ければある程度確実にリターンを狙えます。しかも、運用益は非課税なわけですから、iDeCoのメリットを活かすなら価格変動型が合理的です。

なお、どうしても価格変動型では不安という場合は、価格変動型と元本確保型を組み合わせる方法があります。たとえば投資額の半分を価格変動型にして、残りを元本確保型にするといった形です。

関連書籍・雑誌

会社員のための節税のすべて

自動的に適用される節税の制度が次々と廃止され、任意で使える節税の制度が増えている。だからこそ、知識の違いで税金の負担に大きな差が出る! 新NISAやiDeCoなど、投資をする際の税金の節税法や、相続・贈与で活用できる特例なども解説。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:07月30日 00:05

- 現地の若者と共鳴した星野リゾート代表 温泉街復興プロジェクトの現在地

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- PL対横浜から25年以上...神奈川勢が大阪勢に勝てなくなったのはなぜか?

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 甲子園7回制は誰のため? 危惧すべき「人材流出」と「文化否定」の未来

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド

- 血圧を下げる「カリウムが豊富な食材」とは? 高血圧専門医が解説

- 経営戦略は“かぜ薬”? 星野リゾート代表がどんな時もぶれない理由