専門家が指摘する「年金は頼りにならない」論の誤解

2024年03月28日 公開

2024年12月16日 更新

公的年金に対して、マイナスな印象を抱いている人は多いでしょう。しかし「年金はあてにならない」というのは本当なのでしょうか? 経済コラムニストの大江英樹氏が解説します。

※本稿は大江英樹著『50歳からやってはいけないお金のこと』(2023年5月刊・PHPビジネス新書)より、内容を一部抜粋・編集したものです

年金が頼りになる3つの理由

国の年金である公的年金については、どうも多くの人がネガティブなイメージを持っているようです。これは長年にわたるマスコミによる不安煽り型報道と金融機関による自社金融商品販売促進のためのネガティブセールストークによることが大きな原因と言っていいでしょう。

実際に私もかつて金融機関に勤めていた頃は「年金なんて将来あてになりませんよ」と言ってせっせと投資信託などを勧めていました。恐らく今でも同じようなものだと思います。

ところが今から20年ぐらい前に企業年金の仕事に就くようになり、同時に公的年金のこともきちんと勉強し始めると、公的年金というのは破綻するわけでも頼りにならないわけでもない、むしろ日本の年金の現状は世界的に見ても優れているということがわかりました。

多くの人はイメージだけで判断していますが、実際に数字のエビデンスを見ると、年金はとても安心できるものだということがよくわかります。

年金の実際については、それだけで本が1冊書けるぐらいで、事実、私は2021年に『知らないと損する年金の真実』(ワニブックスPLUS新書)という本を出しました。その本では詳細をあらゆる角度から書いているのですが、本稿においてはポイントになる部分だけを取り上げて、ごく短くまとめたいと思います。

ここでは「年金が頼りになる3つの理由」をお話しします。

①終身支給で物価連動

公的年金が頼りになる最大の理由は、何と言っても終身で支給されることでしょう。

人間は誰でも自分が何歳まで生きるのかはわかりません。「老後に備えて貯蓄や投資をすべきだ」というのはそのとおりですが、貯蓄は使ってしまえばいずれなくなります。自分の貯蓄や投資だけで老後の生活をしようと思っても、想定以上に長生きしてしまうと蓄えが尽きてしまうことが起こり得ます。

貯蓄や投資はあくまでも補助的な役割としては有効ですが、どんな状況になっても死ぬまで支給してくれる公的年金というのはやはりとても頼りになる存在なのです。

ただ、終身で支給されると言っても、将来、物価が上昇して貨幣価値が下がってしまったのでは何もなりません。これについても公的年金は、基本的に物価連動で支給金額が決まるようになっています。なぜそうなっているのかというと、公的年金は現役世代の払う保険料でまかなわれるからです。

保険料というのは賃金に一定の割合を掛けて決まります。つまり、賃金の一定割合で決まるわけです。物価と賃金というのは多少のタイムラグはあっても基本的には連動していきます。したがって、どれだけ物価が上がっても、同じように賃金が上昇するため、年金の支給額も物価に連動して上がっていくのです。

②年金積立金は十分ある

これも勘違いなのですが、「年金財政は赤字だ」と言う人が少なからずいます。これは大きな間違いです。赤字なのは国の一般会計で、年金会計は大幅な黒字です。年金会計に積み立てられた金額はかなり多く、2022年3月時点で246兆円にものぼります。

さらに言えば、この年金積立金を運用しているのはGPIF(年金積立金管理運用独立行政法人)というところですが、過去20年間でこの積立金は100兆円ぐらい増えているのです。

そもそも年金積立金というのは年金を支払うための原資ではありません。日本をはじめ、世界中、ほとんどの国は現役世代の支払う保険料を年金支給に充てています。

積立金は単なるバッファーであり、余裕資金なのです。年によっては年金会計において収入よりも支出の方が多くなることもありますが、その時はこの年金積立金から充当しますし、逆に支出よりも収入の方が多くなった年は余った分を年金積立金に繰り入れするというやりかたで運営されてきているのです。

ちなみに246兆円という年金積立金は、年金受給者に支払うとすれば約5年分に相当します。この余裕の大きさは実は世界一です。

アメリカでは積立金の残高は年金支払いの3年分、ヨーロッパの主要国であるドイツやフランスはほとんどゼロに近い金額しかありません。それだけ日本の年金積立金は潤沢にあるということです。今後少子高齢化が進展するにしても、これだけのゆとりを持った日本の年金制度はとても頼りになる存在だと思います。

③低所得の人に恩恵が大きい

公的年金制度には「所得再配分機能」が備わっています。所得再配分とはどういうことかと言うと、高い所得を持つ人から低い所得の人に対して所得の分配がされるということです。

と言っても、高所得者が直接、低所得者にお金を渡すということではありません。政府がその間に入り、税や社会保障という機能を使って調整していくという役割が「所得再配分」です。

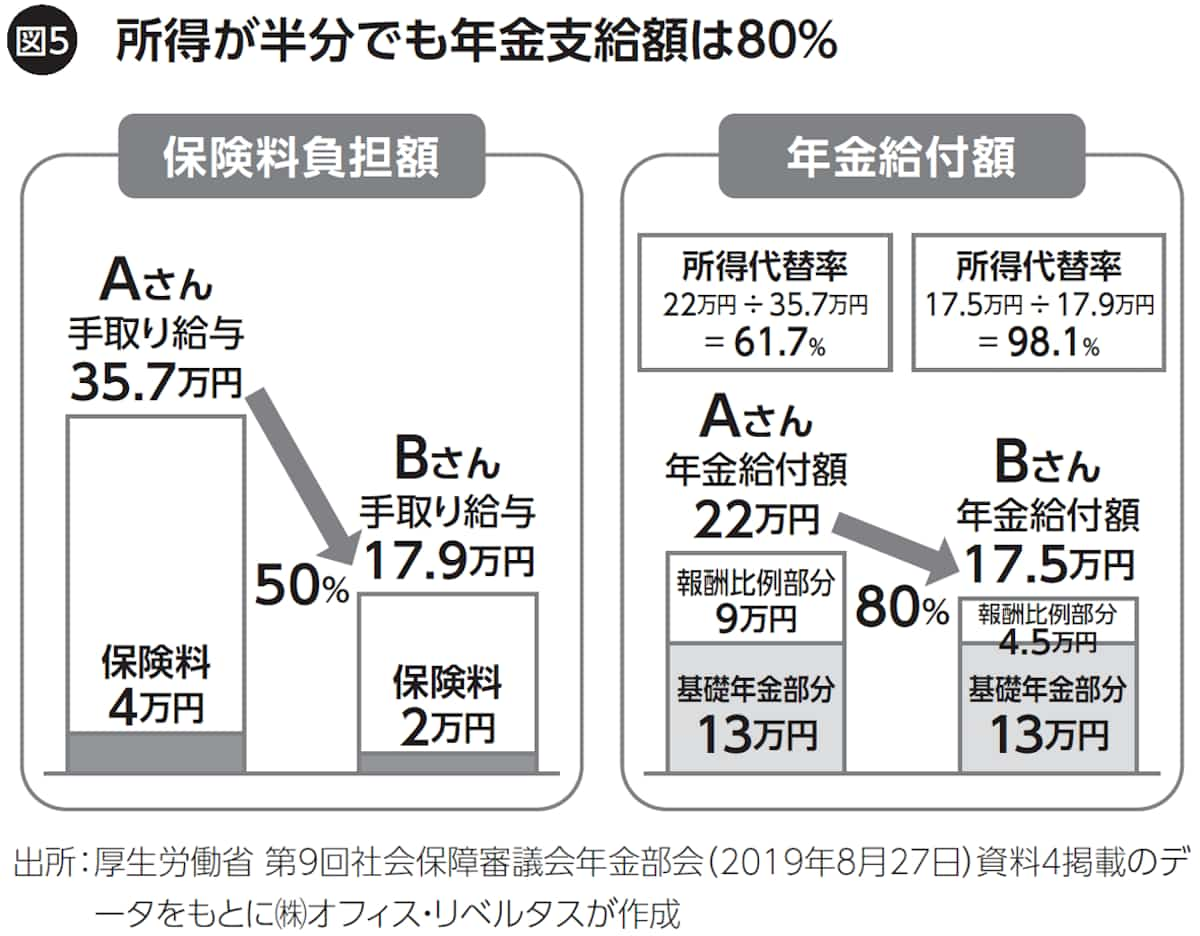

図5をご覧ください。この図は手取りの給与が35万7000円のAさんと17万9000円のBさんが負担する毎月の年金保険料と将来受け取る毎月の年金額の比較を表しています。AさんとBさんの給料が2倍違うのは比較しやすくするためです。

さて、年金保険料の負担額は給料に比例しますから、Aさんが払う保険料4万円に対して給料が半分のBさんは2万円となります。

ところが年金給付額を見てみましょう。Aさんの年金給付額は22万円であるのに対して、Bさんの場合は17.5万円です。Bさんの払った保険料はAさんの半分なのに、支給される年金額はAさんの8割ぐらいですね。現役時代の給与とほとんど変わらない金額です。これは一体どういうことでしょう。

その答えが「基礎年金部分」にあります。厚生年金保険の場合、給付は報酬比例部分と定額部分に分かれます。報酬比例部分というのは、文字どおり、給料の額に比例して将来の年金給付額が変わる部分です。

一方、定額部分というのは基礎年金の部分で、これは現役時代の給料に関係なく一定金額が支給されます。国民年金の支給額が、払い込み期間が同じであれば全て同じ金額になるのと一緒です。この例の場合、基礎年金部分は夫婦合計で13万円となります。この金額はAさんもBさんも同じです。

一方、報酬比例部分はAさんが9万円、Bさんが4.5万円ですから、これは払った保険料と同じく、Bさんの方が半分になっています。結果として、Aさんの年金支給額は9万円+13万円=22万円、そしてBさんの支給額は4.5万円+13万円=17.5万円となるのです。

順序を間違えないことが大切

これ以外にも公的年金の持つメリットや優位性はたくさんありますが、代表的なものを挙げるとこれらの事柄になると言っていいでしょう。

もちろん、公的年金はこれからも何があっても絶対安心というわけではありません。自分がこれからもずっと健康でいられるかどうか、自分の勤めている会社がこれからも絶対に潰つぶれることがないかどうかがわからないのと同じです。

でも、時代とともに制度は変化してきていますし、決して悪くなっているわけではありません。年金支給額そのものも物価上昇に連動しているため、この何十年かの間に何倍にもなっています。

大事なことは老後のお金の大切さの順番を間違えないことです。一番土台となるのが公的年金。会社員で勤め先に退職金や企業年金の制度のある人は、それが2番目に大事な土台となります。その上に自分で蓄えて資産形成をする、という順番です。

公的年金が頼りにならないと思って、よくわからない金融商品にお金を預ける方が、よほど恐ろしい事態になる可能性が高いと思います。まずは自分自身の公的年金の金額を確かめるところから始めてください。

関連書籍・雑誌

50歳からやってはいけないお金のこと

「老後2000万円問題」や「年金崩壊」などという話を耳にして、老後のためのお金の心配をしている人は多いだろう。しかし、そもそも、将来もらえる年金の額や、月々の生活にかかっている支出の額を、あなたはきちんと把握しているだろうか? 不安の最大の原因は「わからない」ことなので、「わかる」ようにするだけで、不安はずいぶん小さくなる。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:07月25日 00:05

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 定年後に輝く人・くすむ人の差は? 78歳・弘兼憲史が語る老人力

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- なぜ、日本人は英語を聞き取れないのか?

- 三菱・三井・住友、時価総額で強いのはどこか?三大財閥グループの現在地とは

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド

- 成功者の共通点「GRIT=やり抜く力」とは?

- 血圧を下げる「カリウムが豊富な食材」とは? 高血圧専門医が解説