年金の受給時期は“後ろ倒しがお得”...60代から必要なお金の算出法

「60代からお金の自由を手に入れるために、必要なお金は人それぞれ。自分なりの資産運用の出口戦略を考えておく必要がある」と、人気ファイナンシャル・プランナーの井戸美枝氏は語る。お金の余裕が持てるかどうかの分かれ道となる、退職金や持ち家などの失敗しない運用法とは?

※本稿は、『THE21』2022年9月号特集「普通のサラリーマンが60歳までに『お金の自由』を手に入れる方法」より、内容を一部抜粋・編集したものです。

「緩んだ財布」のまま55歳を過ぎると危険!

60代から「お金の自由」を手に入れるためには、どれくらいの金額が必要なのでしょうか。それを単純な数字で表すことは、実はなかなか困難です。

話題となった「老後2000万円問題」も、高齢夫婦無職世帯の「平均収入」から「平均支出」を引いた不足額から算出したもので、すべての人に当てはまるわけではありません。そこで必要となるのは、「自分の」資産や家計の状況から割り出すことです。

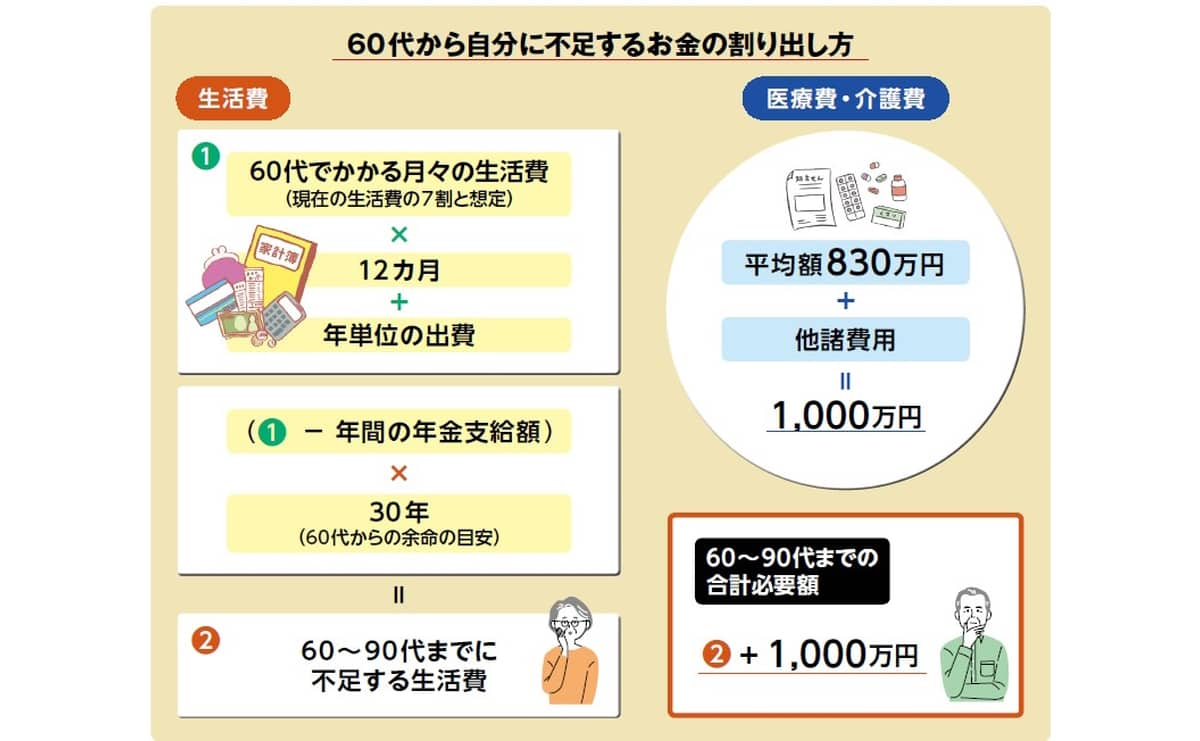

まず、60代での月々の生活費×12カ月に、年単位の出費をプラスして、年間の生活費を確認します。月々の生活費は、現在の生活費の7割程度にする工夫をして計算しましょう。

その年間生活費から、将来もらえる年金額を差し引き、60歳からの余命の目安となる30年をかけると、生活費のおおよその不足額がわかります。

生活費の他、高齢期に入れば医療費・介護費もかかってきます。その平均額がおよそ830万円。その他の諸費用含め1000万円、と考えてそれもプラス。これで、必要総額がだいたいつかめるはずです。そのうえで、今の「お金の使い方」について見直しましょう。

50代前半の方々の多くは、教育費も一段落し、住宅ローン返済の目途も立つ頃です。給料もこの時期ピークを迎えるので、現在に限って言えば、余裕のある方も多いでしょう。

しかし55歳を過ぎると、役職定年などで収入が下がってくる方も多いもの。このとき、一度緩んだ財布のひもを締められるかどうかが、重要な分かれ目です。

月々50万円以上の支出があるなら、少々危険。私が相談にのっている世帯でも、ジム通い(パーソナルトレーナーつき)、高額なビタミン剤など、無駄な出費のある世帯が多くあります。

保険のかけすぎや、無駄な通信費もカットのしどころ。ほとんど利用していないサブスクの配信サービスなどは解約し、できればアカウントも夫婦で1つにするのが望ましいでしょう。これらの細かな無駄削減によって、月々2~3万円ほどの余剰を作るのは難しいことではないでしょう。

「退職金と住まい」の本当に正しい使い道とは?

「退職金」と「家」についても注意が必要です。退職金を受け取ったら「これで住宅ローンの残りを返そう」「家をリフォームしてゴージャスにしよう」と考えている方、それはNGです。

退職金は何かに大きくつぎ込んだりせず、後々に備えて運用するのがベスト。定年から年金受給までに空く「間」を乗り切るときの備えとしても、欠かせないものです。

ちなみに年金受給のタイミングは、うしろ倒しにするほど先々お得。年金受給は65歳になるときから請求できますが、これを1カ月遅らせるごとに受給額が0.7%ずつ増え、受給開始後、その金額を一生受け取れます。だからこそ「間」を多く取ることを前提に、退職金の無駄遣いは避けるべきなのです。

家についても、「この家にずっと住むか否か」を考えましょう。子どもたちが独立したあとの広い家に二人だけ、という暮らしは決して快適とは言えないはずです。身体も年を重ね、戸建てならば「階段がつらい」といったことも出てくるはずです。

ならば家を売却し、コンパクトな暮らしに切り替えることも視野に入れるべきです。

向こう何年住むかわからない家をリフォームするのではなく、「いつまで住むか、いくらで売れるか」と出口を考える視点があれば、資産価値を損なわないように綺麗に住む、というふうに、計画性を持って暮らせるようにもなります。

60代での暮らしのイメージを描き、そこから逆算して必要な出費・不要な出費を見極めていけば、これからのお金との向き合い方が、自然に整理されていくでしょう。

次のページ

手取り「15~20%」の積み立てが余裕を生み出す >

プロフィール

関連書籍・雑誌

THE21 2022年9月号[普通のサラリーマンが60歳までに「お金の自由」を手に入れる方法]

総力特集「普通のサラリーマンが60歳までに「お金の自由」を手に入れる方法」では、60代以降の時間を好きなことに使うために「仕事を辞めても困らない経済的自由」を手にする方法を紹介します。

THE21の詳細情報

アクセスランキング(週間)

更新:07月09日 00:05

- 「バズらせる達人」が実践する4つの文章テクニック

- これなら俺にもできる! 日高屋創業者がラーメンを生業に決めた瞬間

- 「撮り鉄」「サーフィン」趣味をお金に換える最強の副業

- 大阪出身の元CAが明かす「大阪人との接し方」、オチより大事な2つのこと

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 現政権は「経済がまったくわかっていない」? 日銀・政府の致命的判断ミス

- 「ググる」はもう古い! Deep Researchで市場分析は数分で終わる

- 松下幸之助から学んだ「心のひらきかた」とは?

- 誰でも「話の面白い人」になれる8つのテクニック

- 頭痛やめまい、実は「首の不調」が関係することも? 見落としたくない体のサイン