ビール3社の資本分析から見えてくる「意外な違い」とは

2019年07月09日 公開

2026年07月06日 更新

注目度が高まっている「自己資本利益率」

「決算書」くらい読めて当然と言われる昨今。だが、そもそも決算書のどこをどう見ればその企業の状況を正しく判断することができるのか、正しく理解している人はそれほど多くはないだろう。

一つの指標となるのが「自己資本比率」だ。そして、それを分析することで、同じように見える企業の「意外な違い」が見えてくるのだという。

経理の本としては異例のシリーズ60万部を発刊した『決算書がおもしろいほどわかる本』の著者として知られ、近著『ざっくりわかる「決算書」分析』にて決算書分析のイロハを解説した公認会計士の石島洋一氏に、決算書分析にて重要な役割を持つ「自己資本比率」について教わった。

財務内容を見る際の重要ポイントは「自己資本比率」

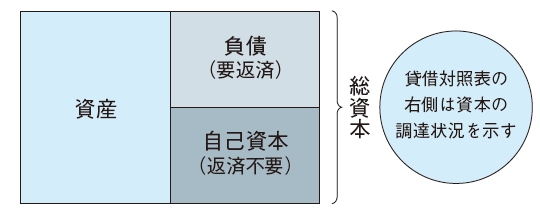

3つの決算書、すなわち貸借対照表、損益計算書、キャッシュフロー計算書のうち、損益計算書はその会社の資産状況を表わすものです。

この表は左右に分かれており、右側が資本の調達状況、左側がその使用状況を表わします。

右側は負債+純資産の構成になっており、負債は要返済、純資産(その主要部分は自己資本)は返済不要ということですから、返済不要の自己資本が大きいほど、その企業は安定しているといえます。

つまり、負債+純資産、すなわち総資本のうち、自己資本が何%を占めるかが重要で、その割合を「自己資本比率」といいます。

この自己資本比率は、決算書分析にて重視される指標の一つです。

自己資本比率が高い会社の共通点とは?

自己資本比率は、財務内容のよい会社は非常に大きな数値を示します。

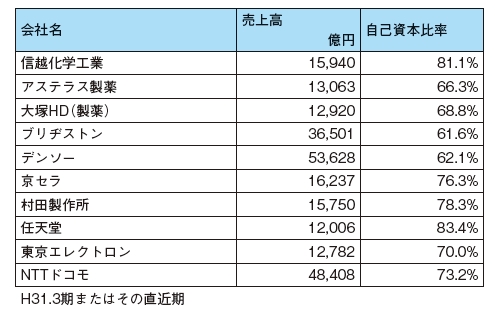

図は、直近の決算書から導き出した、売上高1兆円以上で自己資本比率が60%以上の会社です。

日本を代表するそうそうたる企業が並んでいますが、では、これらの企業はなぜ自己資本比率が高いのでしょうか。

純資産の部の主要部分は、資本金、資本剰余金、利益剰余金で構成されています。このうち、資本剰余金は資本金に準じたものですから、これを資本金等でひとまとめにすると、純資産の部の構成は、資本金等+利益剰余金となります。

この利益剰余金とは、毎年、企業が稼ぎ出した利益の蓄積額のことをいいます。ずっと昔からの利益の累計です。

ただし、会社は利益の中から配当等をしますから、それらの金額を除いた、企業内部に留保された利益を意味します。

自己資本比率の高い会社は、自己資本のうちの資本金等が多いのではなく、会社が稼ぎ出した利益の蓄積(留保利益)が多いのです。

関連書籍・雑誌

THE21の詳細情報

アクセスランキング(週間)

更新:07月30日 00:05

- 現地の若者と共鳴した星野リゾート代表 温泉街復興プロジェクトの現在地

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- PL対横浜から25年以上...神奈川勢が大阪勢に勝てなくなったのはなぜか?

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 甲子園7回制は誰のため? 危惧すべき「人材流出」と「文化否定」の未来

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド

- 血圧を下げる「カリウムが豊富な食材」とは? 高血圧専門医が解説

- 経営戦略は“かぜ薬”? 星野リゾート代表がどんな時もぶれない理由