「55歳からの投資」 定年5年前に始めるべき3つの理由とは?

「定年まであと5年。老後のお金も心配だけど、何から手をつければいいのやら......」「投資なんて、これまで一度もやったことがないし、なんだか怖い」、そんなふうに感じている方もいるでしょう。

本稿では、なぜ今、50代後半というタイミングで「投資」について考えることが大切なのか、その理由を金融コンサルタントの川口幸子さんに解説していただきます。

※本稿は、川口幸子著『投資経験ゼロでも老後を豊かにできる! 定年5年前に読むお金の本[超入門]』(PHP研究所)を一部抜粋・編集したものです。

【理由1】人生100年時代! 長くなった老後への備え

まず考えていただきたいのが、「長寿化」という現実です。2025年現在、日本人の平均寿命は男性がおおよそ81歳、女性は87歳を超えています。

今55歳の方が100歳まで生きるとしたら、あと45年もの時間があることになります。これまで働いてきたのと同じかそれ以上の年月が、定年後に続くかもしれないのです。親世代とは異なり退職金や年金だけでは不十分。

上図の「セカンドライフの不足額」を見ると、公的年金だけでは豊かな生活を送れないことがわかります。定年後の長い人生を豊かに過ごすための資金計画がこれまで以上に重要になっています。

なお、現在、100歳以上の方は9万5119人で、そのうち女性が8万3958人(88%)です(2024年9月時点)。

【理由2】貯蓄だけではお金が目減りする!?低金利とインフレのリスク

2025年6月現在、大手銀行の普通預金金利は年0.2%。100万円を1年間預けても、利息はわずか2000円(税引き後では1615円)。上図のとおり、元金を2倍にするのにおよそ360年かかります。生きているうちに貯蓄だけで資産が大きく増えることは、まず期待できません。

さらに深刻なのが「インフレリスク」です。日本の消費者物価指数(生鮮食品を除く)は、2024年から2025年にかけて、年2.5%~3%を超える上昇率を示す時期もありました。2%のインフレが続いたとすると、30年後にはお金の価値が半減してしまいます。

【理由3】国も後押し! 「貯蓄から投資へ」の流れ

低金利や少子高齢化による社会構造の変化を受け、国は「自分自身で老後資金を準備する必要がある」という方針を打ち出し、「貯蓄から投資へ」という流れを後押ししています。その代表的な制度が、新NISA(2024年から年間投資枠最大360万円、生涯1800万円まで非課税、無期限保有可能)やiDeCo(掛金全額所得控除、運用益非課税)です。

「貯蓄から投資へ」の本当の意味

「貯蓄から投資へ」とは、全財産を投資に回せということではありません。すぐに使う予定のあるお金は安全な預貯金に置きつつ、当面使う予定のないお金の一部を、インフレに負けないよう投資に振り分けてみましょう、ということです。長くなった老後、お金の価値が目減りするリスク、そして国も後押しする制度。

こうした状況を踏まえると、定年を5年後に控えた今こそ、「投資」について学び始める絶好のタイミングだと言えるでしょう。

投資と貯蓄の決定的な違い 「増える可能性」があるかないか

投資と貯蓄の最も大きな違いは、「お金が増える可能性があるかないか」です。

現在の超低金利下では利息はごくわずかで、インフレによって実質的な価値は目減りしてしまう可能性があります。

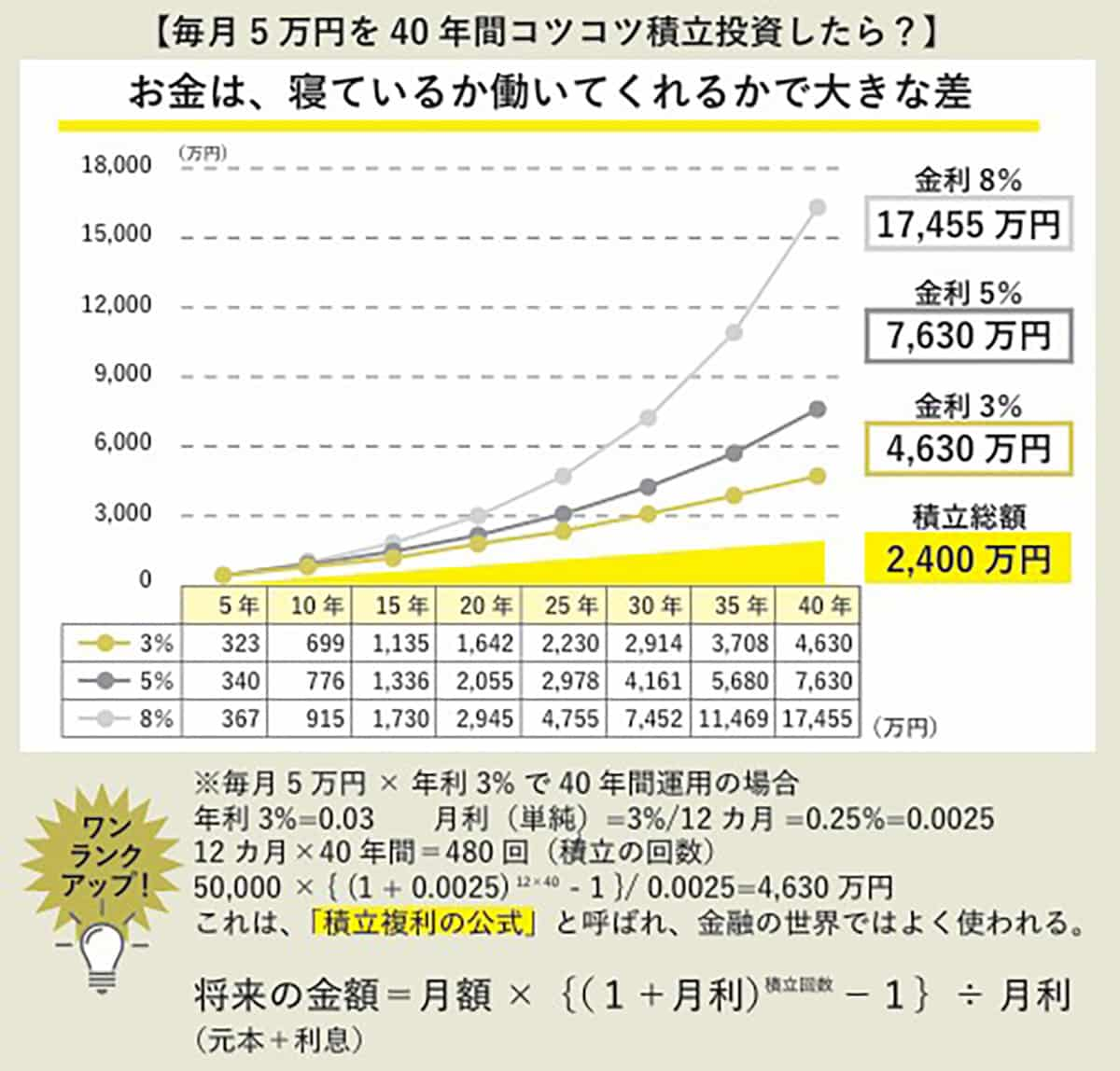

一方、投資は、株式や投資信託などの金融商品を購入することで、その値上がり益や配当金・分配金によって、お金が増えることが期待できます。もちろん、元本の保証はなく、値下がりするリスクもあります。しかし、長い目で見れば、お金が働いてくれて、預貯金では考えられないほど大きく増える可能性も秘めています。

投資によって資産が10年、20年で2倍、3倍になることは珍しくありません。このような資産の増加は、今の金利を考えると、貯蓄ではまずありえないことです。

投資とは、お金に「働いてもらう」こと。価値が止まったままの貯蓄に対して、経済の成長や企業の活動と連動して価値が「動いていく」お金、それが投資なのです。

今では複利計算が簡単にオンラインで計算できます。ただし、税引き後の利回りなど複雑な部分もあり、計算してピッタリ同じ金額にならないこともあります。

投資はギャンブルじゃない!

投資にはリスクが伴いますが、投機とは目的も考え方も全く異なります。投資は企業の成長性や資産価値などを分析し、中長期的な視点で資産を育てることを目指します。時間をかけて、複利の効果も活用しながら、着実に資産を増やしていくものです。

一方、投機は、短期的な価格変動を予測し、タイミング良く売買することで大きな利益を狙います。市場の雰囲気や勘に頼る側面が強く、ギャンブルに近いと言えます。

私たちが学ぶべきは、あくまで「投資」です。一攫千金を狙うギャンブルではありません。世の中の「必ず儲かる」「短期間で倍になる」といった話は、投資ではなく投機、あるいは詐欺まがいの話である可能性が高いので、注意が必要です。

関連書籍・雑誌

投資経験ゼロでも老後を豊かにできる! 定年5年前に読むお金の本[超入門]

幼少期に「欧米式のお金の教育」を受け、8歳から長期積立分散投資を開始したという筋金入りの金融コンサルタントで、日本人だけでなく海外の富裕層のマネーコーチとしても活躍する著者。これまで投資経験ゼロできてしまった定年前の人でも豊かな老後を送れるよう、お金の基礎知識から賢い増やし方、使い方までを、ポイントを押さえて解説する。定年前のお金の教科書、決定版!

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:07月24日 00:05

- 定年後に輝く人・くすむ人の差は? 78歳・弘兼憲史が語る老人力

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- 三菱・三井・住友、時価総額で強いのはどこか?三大財閥グループの現在地とは

- なぜ、日本人は英語を聞き取れないのか?

- 成功者の共通点「GRIT=やり抜く力」とは?

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド

- 「健康のために歩く」が危ないことも? 夏のウォーキングで知っておくべきリスク