「銀行預金は安全」って本当?見落としがちな5つのリスク

かつての日本は高い経済成長と金利に支えられ、「貯蓄は美徳」「銀行預金が最も安全」という考え方が一般的でした。

しかし、時代は大きく変わりました。人生100年時代を迎え、定年後の人生が長くなる一方、低金利や物価上昇によって、これまでと同じやり方では、豊かに暮らしていくことが難しくなってきているのです。

本稿では、金融コンサルタントの川口幸子さんに、定年後の金融資産の考え方について解説していただきます。

※本稿は、川口幸子著『投資経験ゼロでも老後を豊かにできる! 定年5年前に読むお金の本[超入門]』(PHP研究所)を一部抜粋・編集したものです。

欧米と日本の金融資産、ここが大違い

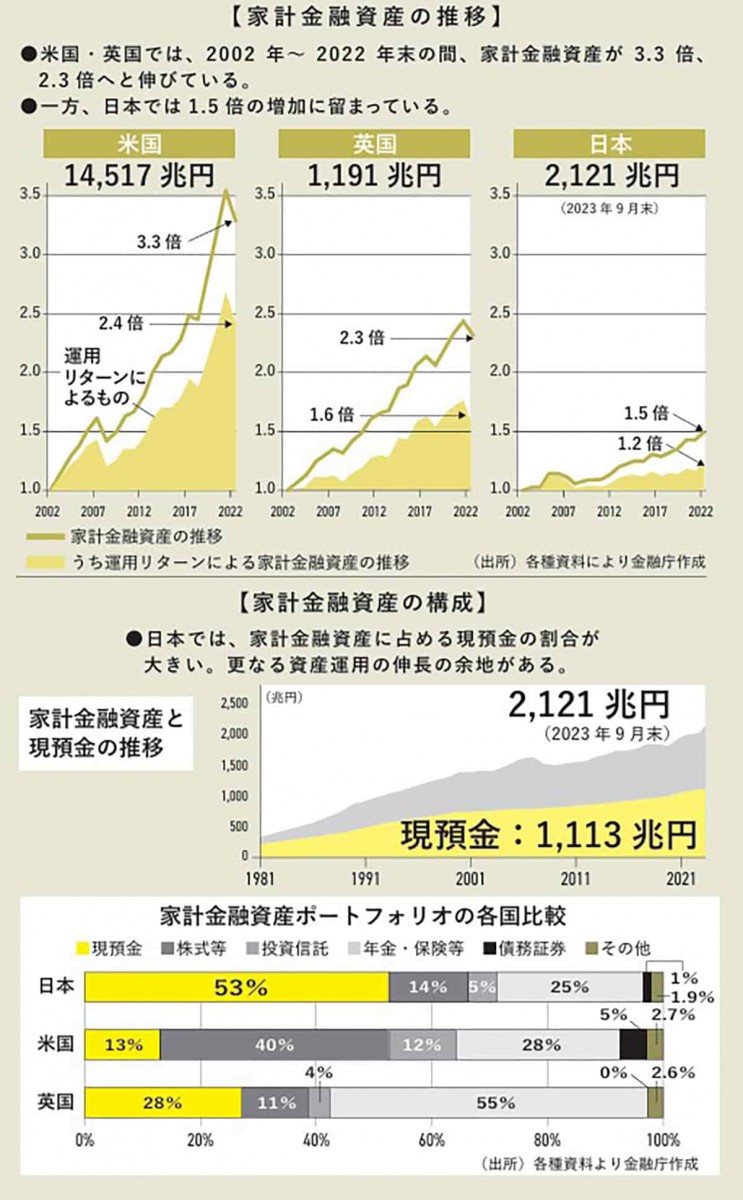

金融庁などのデータを見ると、家計の金融資産の構成比率は、国によって大きく異なることがわかります。日本は、圧倒的に「現預金」の割合が高いのです。新しいNISA制度が始まり、投資への関心が高まっているとはいえ、特に55歳以上の世代では、依然として現預金が資産の大半を占めているケースが多いのが現状です。

下図は、日米英の家計金融資産の推移とその構成を示しています。

米国、英国では2002年~2022年の20年間で家計金融資産が3.3倍、2.3倍と増えているのに対し、日本では1.5倍に留まっています。また、その構成を見てみると、アメリカでは「投資(株式や投資信託など)」の比率が高く、イギリスでは「保険・年金(運用型を含む)」の割合が高くなっています。

日本では「もしものことがあったら、保険給付金を受け取る」という死亡保険や医療保険が一般的ですが、イギリスでは「定期的に収入を保障してくれるタイプ」の保険が好まれる傾向にあります。そして、そのお金を運用や生活費、趣味や旅費に使います。

日本と欧米でこれほど違いがあるのは、「金融教育」の違いが大きな理由の一つです。欧米では、子どもの頃から「お金は働かせないと増えない」という考え方や、投資のリスクとリターンについて学ぶ機会が、日本よりもはるかに多いのです。

「預金なら絶対安心」という神話のリスク

「元本保証で安全」と思われがちな銀行預金ですが、実は今の時代、決して「絶対安心」とは言えなくなっています。預金だけにお金を置いておくことには、いくつかの見過ごせないリスクがあるのです。

【リスク1】インフレでお金の価値が目減りする

例えば、3000万円を金利0%の銀行預金に預けていたとします。もし、毎年2%のペースで物価上昇(インフレ)が30年間続いた場合、30年後にその3000万円で買えるものの価値は、現在の約1656万円分にまで減る計算になります。額面は変わらないのに、実質的な価値は半分近くになってしまう可能性があるのです。

【リスク2】銀行が破綻したら?(ペイオフ)

万が一、金融機関が破綻した場合、「ペイオフ」という制度により、保護される預金は一つの金融機関につき預金者1人あたり元本1千万円までとその利息に限られます。外貨預金や投資商品は対象外です。

【リスク3】いざという時に引き出せない?(口座凍結など)

認知症などにより本人の意思確認が難しくなると、家族であっても預金を引き出せなくなる「口座凍結」のリスクがあります。

一度口座が凍結されてしまうと、生活費や医療費、介護費用が必要なのに、肝心のお金を引き出せないという状況に陥ってしまう可能性があるのです。

【リスク4】詐欺や悪質商法のターゲットになりやすい

預金は現金化しやすいため、「すぐにお金を用意できる」ことで、かえって詐欺のターゲットにされやすいという側面があります。もし、お金が投資信託や保険など、すぐには引き出せない形になっていれば、冷静になる時間を持つことができます。簡単にお金を引き出せないことが、結果的に自分を守ることにもつながるのです。

【リスク5】「あの人が言うなら」「大きな銀行だから」という思い込み

人付き合いやイメージだけで金融商品を選んでしまうのは危険です。大切なのは、商品の内容やリスクを理解したうえで判断することです。

このように見ていくと、「銀行預金=絶対安心」という考え方は、もはや過去の神話と言えるでしょう。

「お金に働いてもらう」という発想

「お金に働いてもらう」という言葉を聞いたことがあるでしょうか。これは、ただお金を貯め込むのではなく、お金自身にも働いてもらい、お金を生み出してもらうこと。

「金利×時間×複利」によって資産を増やしていくという考え方です。

人生100年時代、長い老後を安心して過ごすためには、使う一方ではなく、金利と時間と複利でお金自身にも働いてもらい、少しでも増やしていく知恵を持つことが大切です。

関連書籍・雑誌

投資経験ゼロでも老後を豊かにできる! 定年5年前に読むお金の本[超入門]

幼少期に「欧米式のお金の教育」を受け、8歳から長期積立分散投資を開始したという筋金入りの金融コンサルタントで、日本人だけでなく海外の富裕層のマネーコーチとしても活躍する著者。これまで投資経験ゼロできてしまった定年前の人でも豊かな老後を送れるよう、お金の基礎知識から賢い増やし方、使い方までを、ポイントを押さえて解説する。定年前のお金の教科書、決定版!

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:07月24日 00:05

- 定年後に輝く人・くすむ人の差は? 78歳・弘兼憲史が語る老人力

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- 三菱・三井・住友、時価総額で強いのはどこか?三大財閥グループの現在地とは

- なぜ、日本人は英語を聞き取れないのか?

- 成功者の共通点「GRIT=やり抜く力」とは?

- エースが投げるのは半分だけ? 過酷な甲子園を生き抜く投手トレンド

- 「健康のために歩く」が危ないことも? 夏のウォーキングで知っておくべきリスク