大谷翔平選手は年俸後払いで268億円損をした? ファイナンス思考で考えるお金の価値

2025年08月19日 公開

売上・利益だけを重要視する「PL頭」になっていないか? それでは、本質的な企業価値の最大化や仕事の効率化は図れない。これからのビジネスパーソンには「インプット・アウトプットの比率」を意識する「BS頭」が必要だ。ファイナンス思考をわかりやすく説くことで知られる財務戦略コンサルタントの石野氏に話を聞いた。(取材・構成:杉山直隆)

※本稿は、『THE21』2025年9月号特集「仕事と投資に役立つ! 経済データ・決算書の読み方」より、内容を一部抜粋・再編集したものです。

ファイナンスは企業価値を最大化する武器

企業における資金の調達・運用を意味する「ファイナンス」。経営者や財務部の人が知っていれば良いことであり、自分には関係のないこと。頑張って学ぶ必要はない。そう考えている人は少なくないと思います。

しかし、私はすべてのビジネスパーソンがファイナンスを学ぶ価値があると考えています。

なぜなら、ファイナンスは企業価値を最大化させるための道具であり、その考え方を知ることで、経営が理解できるようになるからです。

企業価値の算定方法のようなファイナンスの細かい知識は身につけなくても構いません。ファイナンスの基本的な考え方を学ぶだけでも、経営者が持つべき「BS頭(後述)」を手に入れることができ、経営に対する解像度がぐっと上がります。順に解説していきましょう。

ファイナンスの基本を理解するには、まずアカウンティング(会計)とファイナンス(財務)の違いを見ていくと良いでしょう。

一つ目の違いは、会計は「利益」を扱い、ファイナンスは「キャッシュ(現金)」を扱うことです。

この二つは同じように見えて、まったく違います。決定的な違いは「バーチャルか現実か」ということです。

会計上の利益は「売上から費用を引いたもの」ですが、それはあくまで紙の上の数字に過ぎず、実体がありません。ですから、ほとんどの場合、計算上の数字と現実の状況はズレています。

例えば、法人が法人に商品を販売したとき、その時点で売上や利益が損益計算書に記載されますが、現実ではお金の動きが一切ないことがよくあります。理由の1つは掛け売りです。月末締め翌月払いというルールにしていれば、現実にキャッシュが入ってくるのは1カ月以上先。会計上では黒字なのに倒産する「黒字倒産」の原因はまさにこれで、キャッシュが入金されず資金がショートするからです。

それに対し、キャッシュは実体があります。企業活動によって生じるキャッシュの流れを「キャッシュフロー」といいますが、こちらは実際に現金が入金されたり、現金を支払ったりしたときに企業の預金の残高に反映されるので、現実とのズレがありません。

「バーチャルか現実か」の影響は他にもあります。利益は「バーチャル」なので、経営者が恣意的にいじることが可能です。粉飾決算のような不正行為までいかなくても、固定資産を売却したり不要な在庫を処分したりすれば、計算上の利益を増やせます。それに対し、キャッシュフローは調整できません。「キャッシュは嘘をつかない」のです。

もう1つの違いは、会計は「過去」、ファイナンスは「未来」を扱うということです。会計が扱うのは、企業の過去の業績です。決算書を構成する貸借対照表(BS)と損益計算書(PL)、キャッシュフロー計算書はいずれも過去の数字を表しています。

それに対して、ファイナンスは、企業が将来生み出す「キャッシュフロー」を扱います。まずはこの二つの違いを頭に入れておいてください。

意思決定に必要なファイナンス

こうした会計とファイナンスの違いを踏まえて、経営者の意思決定について考えてみましょう。

経営者は、企業価値を最大化させるために様々な意思決定を行なっています。意思決定というと難しく感じますが、基準はシンプルです。それは「どの選択が最もキャッシュが増えるか」です。

複数の新規事業プロジェクトのうち、どれに注力するか。設備投資にどれだけ資金をつぎ込むか。人材採用や教育に関してどのような戦略を取るか。いずれにしても選択の決め手になるのは、キャッシュが増えることです。その意思決定をするうえで必要になってくるのが、ファイナンスの考え方です。

将来のリターンを得るためには様々な投資をすることが必要ですが、過剰に投資をし過ぎれば手元のキャッシュがなくなってしまいます。そのバランスを取るには、現在と将来のキャッシュフローを把握することが欠かせません。

逆に言うと、PLやBSといった決算書は経営者の意思決定において役に立ちません。決算書が示しているのは過去の数字なので、未来のことは読み取れないからです。

先述したように利益は経営者が恣意的にコントロールできるため、会社の実体を示していないことが多く、判断材料としては不確かです。それでも、なぜ決算書があるかというと、企業の業績をステークホルダーに説明するためです。会計(アカウンティング)の語源は英語の「account for」、すなわち「説明する」にあります。決算書はその道具に過ぎないのです。

PL頭からBS頭へ脱皮しよう

ところが現実には、PLに記述された売上や利益を最重要視して会社を経営している経営者は少なくありません。「売上を上げろ」「コストを下げろ」といって、売上や利益が増えると「成長した」と勘違いしているのです。

このように、PLに載っている売上や利益ばかり重視する経営者を、私はPL頭と呼んでいます。

経営者がPL頭になってしまうのは仕方のない面もあります。特に上場企業の経営者は、ステークホルダーの多くが売上や利益を基準に投資行動を決めているので、どうしても売上や利益を意識しなければなりません。そのうえ日経新聞なども売上や利益で会社の業績を報じているので、つい売上や利益が重要だと刷り込まれてしまうのです。しかしPL頭のままでいると、現実を見誤り、経営判断を間違ってしまいます。

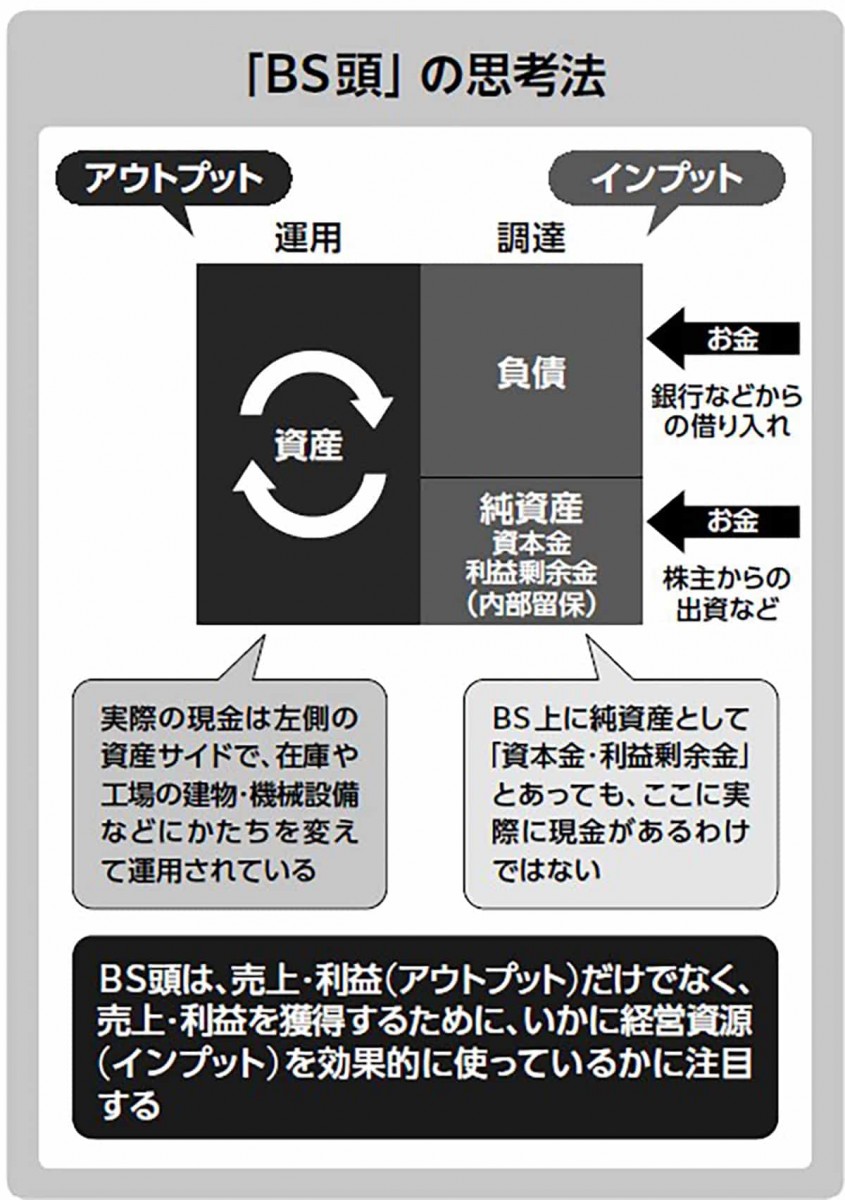

会社の状況を正しく見極めるには、PL頭から「BS頭」に転換することが不可欠です。

BSとはバランスシート・貸借対照表のことですが、BS頭とはこれで会社の状況を分析するということではありません。バランスシートのような思考で、会社の状況を見極めるということです。

バランスシートは、右側が「調達したお金」、つまり負債と純資産を表していて、左側が「運用したお金」、具体的には現金や商品、設備などの資産を表しています。調達したお金(インプット)を様々な資産に変えてうまく運用することで売上・利益(アウトプット)を出す。これがバランスシートの意味するところです。

転じてBS頭とは、単に売上・利益(アウトプット)だけに注目するのではなく、その売上・利益を獲得するために「どれだけの経営資源(インプット)をどう使っているか」に注目する思考のことです。

言い換えると、「インプット分のアウトプット」という分数思考で自社の状況を分析し、効率性・生産性を見極めていく考え方です。

例えば、A社の利益が1000万円、B社の利益が2000万円だったとしましょう。それだけ見るとB社のほうが好業績のように見えますが、投資した資金がA社は2000万円、B社は1億円だったとしたらどうでしょうか。

「インプット分のアウトプット」で考えると、A社は1000万円/2000万円=50%なのに対し、B社は2000万円/1億円=20%ですから、A社のほうが資金を効率よく活用しています。アウトプットが2倍だからといって、多いほうが良いとは限らないわけです。

具体的な例で言うと、数年前にソニーが7000億円強の営業利益を突破し、20年ぶりに過去最高益を達成したことがあります。完全復活を遂げたとメディアが騒いでいましたが、私は懐疑的に見ていました。なぜなら、営業利益が20年前の1.4倍だったのに対し、バランスシートは20年前の3倍になっていたからです。つまり、3倍の資産(インプット)を使って、やっと利益(アウトプット)が1.4倍になったのが真相だったわけです。

このように、PL頭で利益(アウトプット)の部分だけを見ているだけでは、会社の業績を正確に分析できません。「インプット分のアウトプット」という分数思考によって、インプットを有効活用できているかをチェックする。そんなBS頭を持つことが大切なのです。

ROICに着目し、インプットを改善する

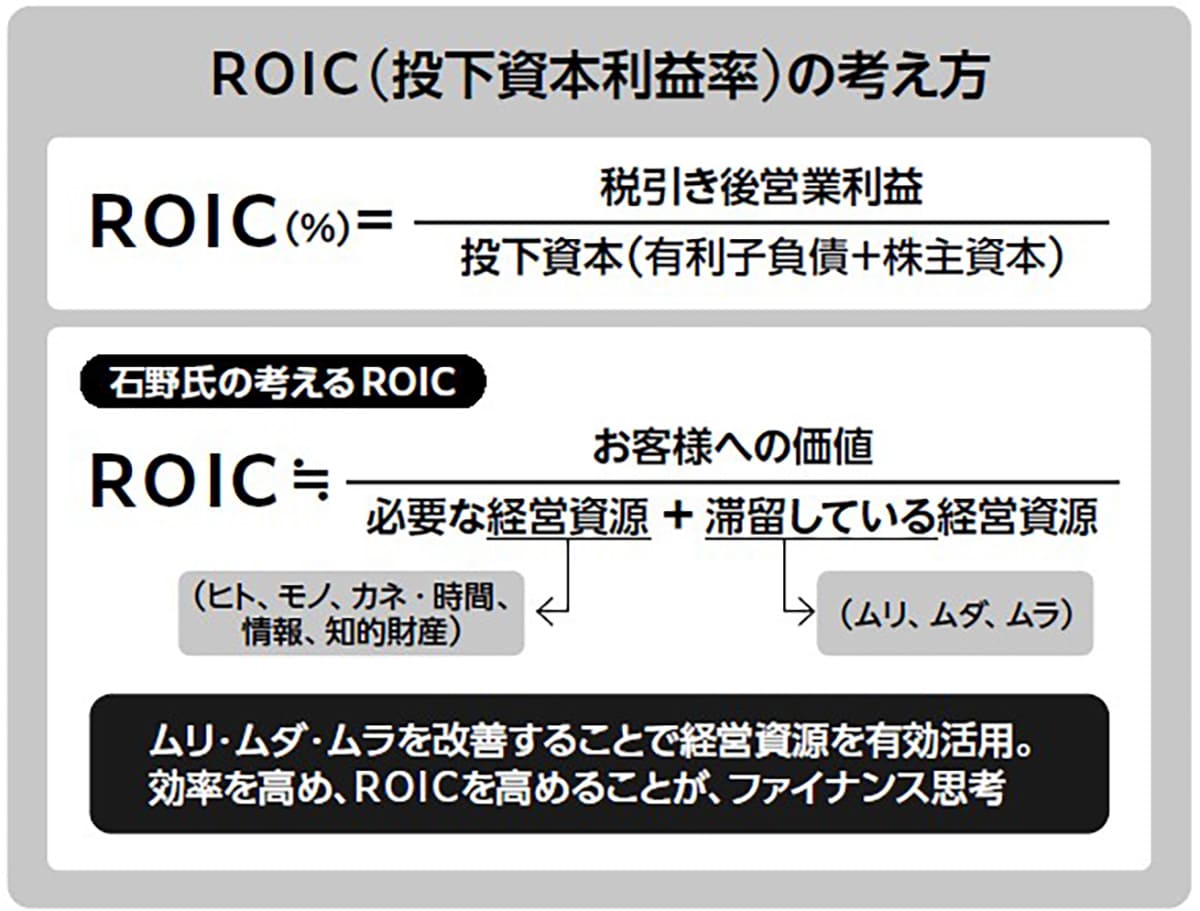

BS頭で経営を見るために知っておきたい財務指標が、ROIC(投下資本利益率)です。

ROICはインプットによってどれだけ効率よくアウトプットを生み出せているか、その効率性・生産性を示す指標で、税引き後営業利益(=アウトプット)/有利子負債+株主資本(=インプット)という数式で算出します。先述した「インプット分のアウトプット」と同じ考え方の指標で、数値が高いほどインプットを効率よくアウトプットにつなげられているといえます。

ただ、通常のROICでは、「知的財産」のようなお金(数字)に換算しにくいインプットが反映されません。そこで、私は次のように翻訳しています。

ROIC=お客様への価値(=アウトプット)/必要な経営資源+滞留している経営資源(=インプット)

ここでいう必要な経営資源とは、ヒト・モノ・カネの他、時間・情報・知的財産の6つです。一方、滞留している経営資源は、ムリ・ムダ・ムラをさします。

例えば「生産計画の見積もりが甘いため、月末にムリな生産をすることが多く、人的コストが上がる」「ムダな会議をして時間を浪費している」「作業手順が標準化されておらず、毎回異なる手法で作業が行なわれるので、品質にムラがある。結果、品質チェックややり直しなどに余計なコストがかかる」といったことです。

いくら経営資源を増やしても、このようなムリ・ムダ・ムラが多ければ、生産効率は高まりません。ムリ・ムダ・ムラを改善することで経営資源を有効活用できるようになり、生産効率が良くなります。すなわちROICが高くなるのです。

安易に分母を減らしたらROICは増えない

ROICの最大化を目指すうえで注意したいのは、分母の経営資源を安易に減らしてはいけない、ということです。コストダウンなどで分母=インプットを減らして、同じ額のアウトプットを出せば、たしかにROICは高くなります。しかし、それは短期的な話。長期的には経営資源を減らせば、お客様への価値(アウトプット)が下がっていきます。

例えば、従業員をリストラして一時的に人件費を下げて売上や利益を維持すれば、リストラ前よりもROICは高まります。しかし、人を減らせば営業力が落ちたり研究開発が進まなくなったりと、長期的に見て悪影響が生じます。

その典型例が、先にも挙げたソニーです。出井伸之CEOの時代にROIC経営を導入していましたが、現場の責任者たちが短期的な目標達成に走って分母を削ったため、縮小均衡に陥ってしまい、かえってROICが低下したのです。

長期的にROICを最大化するためには安易に分母を減らしてはいけません。特に削ってはいけない3大戦略コストが、研究開発や事業開発に関するコスト、広告宣伝や販売促進費などのマーケティングコスト、教育・研修コストです。いずれもアウトプットに結びつくまでの時間がかかるコストですが、未来を考えたら投資を惜しんではいけません。

経営者の中には「全社一律コスト10%カット」などという指示を出す人がいるようですが、水道光熱費と未来投資を一緒くたにしてカットするのは明らかに戦略が欠如しています。

ちなみにこの3大戦略コストを削減する経営者は2つのタイプに分かれます。一方は自分の任期のことしか考えていない「エゴエゴ社長」。もう一方は足元のキャッシュや利益が必要で、未来のことなど考えられない「尻に火がついている社長」です。皆さんの会社の経営者はいかがでしょうか。

現在価値と将来価値を知るとお金の価値がわかる

もう一つ、経営者層の意思決定において外せない要素が「価値と価格」です。

他社を買収するにしても高額な設備を導入するにしても、「価値>価格」、すなわちその事業や設備が持つ価値よりも低い価格で買えればお買い得といえます。

この意思決定において必要なのは、企業や事業などの価値を正確に評価することです。企業価値の評価方法の一つは、その企業や事業を買ったことで将来得られるだろうキャッシュフローから投資のキャッシュフローを引くこと。具体的にはDCF法などの方法がありますが、複雑なのでここでは説明しません。

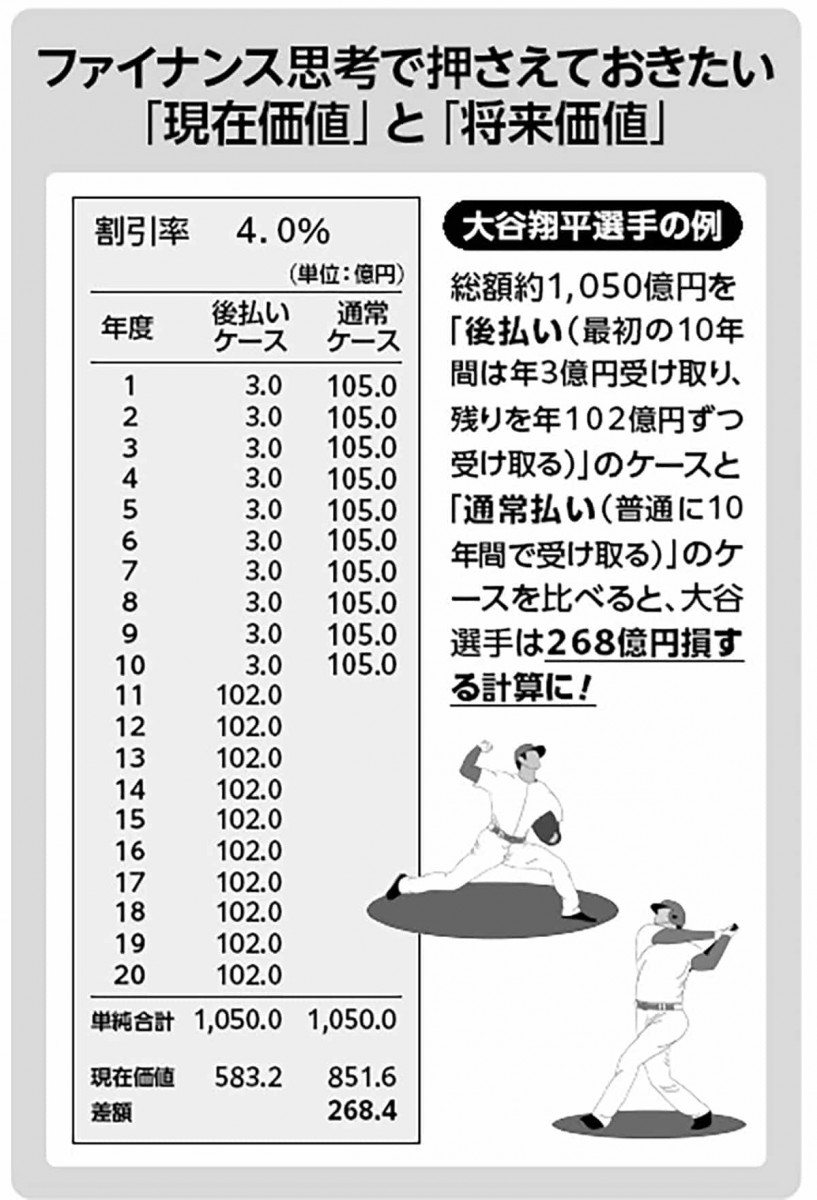

企業価値を評価するときの基本として、一つだけファイナンス思考で押さえていただきたいのは、価値には「現在価値」と「将来価値」があるということです。

同じ100万円でも、今日もらえるか1年後にもらえるかで、その価値は変わってきます。単純にいえば、今日もらえる100万円のほうが価値があります。そのお金を運用すれば、1年後には100万円以上の価値になることがあり得るからです。

例えば年利5%で100万円を運用したら105万円になります。そう考えると、1年後に同じ100万円をもらうのは割に合いません。

さらに105万円を同じ5%でもう1年運用したら、110万2500円になるので、2年後に100万円をもらうとしたら、さらに割に合わなくなります。つまり、お金の価値は受け取るタイミングが先になればなるほど小さくなるのです。

このように、今のお金を「現在価値」というのに対し、今のお金を複利で運用することを想定して割り出した価値を「将来価値」といいます。例えば今の100万円を金利10%で3年間運用した場合、3年後の将来価値は約133万円です。

一方、将来受け取るお金の現時点での価値を「現在価値」といいます。例えば、3年後に100万円を受け取ると考えた場合、その後の金利が10%であれば、そのお金の現在価値は約75万円です。

M&Aをするにあたり、企業価値を評価するときは、その企業から将来得られるであろうキャッシュフローを現在価値に割り引いて計算します。そうすることで、「価値>価格」になるかどうかがわかるのです。この現在価値と将来価値を知っておくと、世の中の様々なお金の損得が見えてきます。

1つ例を挙げましょう。例えばメジャーリーガーの大谷翔平選手。10年間で総額約1050億円の契約をロサンゼルス・ドジャースと結んで話題になりました。しかし、そのほとんどを後払いにしています。10年間で受け取る年俸は年3億円だけ。残りは2034年から毎年102億円ずつ支払われる予定です。

現在価値と将来価値を知っていれば、大谷選手にとってこの方式が大損であることがわかるでしょう。私の試算では、普通に10年間でもらうときと比べると、大谷選手が268億円損することになります。

また、ポイントカードを使っている場合、将来価値を考えると、ポイントは貯めずにどんどん使ったほうがいいことがわかります。ポイントを貯め続けていても増えないだけでなく、その会社に無利息でお金を貸すようなものだからです。

一方、クレジットカードは1回、2回払いを積極的に使ったほうがいいことがわかります。手数料負担がかからない範囲で支払いを後回しにできれば、現在価値の観点から見ると得をするというわけです。

日常生活が経済活動と無縁ではない以上、ファイナンスの知識は毎日の生活とも密接につながっています。ファイナンスを学べば、プライベートで起こる様々なカラクリに気づけるようになり、損をしなくなるのです。

プロフィール

関連書籍・雑誌

THE21 2025年9月号[仕事と投資に役立つ! 経済データ・決算書の読み方]

総力特集 仕事と投資に役立つ!経済データ・決算書の読み方

「政策金利」「消費者物価指数」......日々、新聞やネットから入ってくる経済データ。あなたはどの程度、その意味や影響を理解できているだろうか。また、自社の経営戦略から資産運用における企業分析まで、決算書を読み解く力はビジネパーソン必須のスキル。これまで数字やデータに苦手意識のあった人も大丈夫! 本特集で基本のキから学んでいこう。

THE21の詳細情報

関連記事

編集部のおすすめ

アクセスランキング(週間)

更新:07月10日 00:05

- 「撮り鉄」「サーフィン」趣味をお金に換える最強の副業

- 「バズらせる達人」が実践する4つの文章テクニック

- これなら俺にもできる! 日高屋創業者がラーメンを生業に決めた瞬間

- 大阪出身の元CAが明かす「大阪人との接し方」、オチより大事な2つのこと

- 現政権は「経済がまったくわかっていない」? 日銀・政府の致命的判断ミス

- 松下幸之助から学んだ「心のひらきかた」とは?

- 「ググる」はもう古い! Deep Researchで市場分析は数分で終わる

- 自らメインストリームから離れ、「傍流」へ飛び込め

- 【2026年版】円安・物価高はいつまで続く?日銀の金利引き上げと為替介入の「限界」

- 誰でも「話の面白い人」になれる8つのテクニック