「預貯金をしている人」ほど損する日本経済の構造

現在の日本の銀行預金は「超低金利」。約0.001%とほぼゼロとも言える数字となっており、口座にお金を預けていてもごくわずかな利息しか付かない。ファイナンシャル・プランナーの菱田雅生氏は、「預貯金は増えないどころか『減る』危険すらある」と語る。それは一体なぜか。2つのポイントを押さえて解説する。

※本稿は、『THE21』2023年9月号特集「インフレ時代の『お金』の新常識」より、内容を一部抜粋・編集したものです。

「預貯金」だけでは資産が減る?

現政権が掲げる「貯蓄から投資へ」というスローガンは、皆さんもすでにご存知のはず。しかし、今一つその波に乗れていない、という方も多いのではないでしょうか。

ビジネスパーソンの方々の相談に乗っていると、「投資には怖いイメージがある」「データの見方も知らないし、今さら勉強の時間は取れないよ」といった意見をよく聞きます。時には、「定収があれば、資産形成は預貯金で十分では」という主張をされる方も少なくありません。

ですが、この点については認識を改めていただく必要があります。今の時代、預貯金は増えないどころか「減る」危険すらあるからです。

まず「増えない」理由は明白です。バブル崩壊前まで3%もあったメガバンクの普通預金の金利は、今や約0.001%。定期預金でも約0.002%しかありません。これではお金が増えるはずがないですよね。

では、預金が「減る」とはどういうことなのか。押さえるべきポイントは2つあります。

1つはインフレです。物価が上がるということは、お金の価値が下がるということ。目下、日本には41年ぶりとなる水準のインフレが到来中。この流れが続けば、預貯金は実質的に目減りしていくことになります。

もう1つの理由は、円安によって「円資産」の価値が下がること。モノや機械の原材料を輸入に頼る日本では、これがさらなるインフレにつながる可能性も大いにあります。一生日本で暮らすから、は通用しません。

こうした事情から、今こそ「預金」に頼らない自衛策が必要なのです。物価上昇に負けないための資産運用を、ぜひ今日から始めてみてください。

手間いらずで安全な投資の「3つの柱」

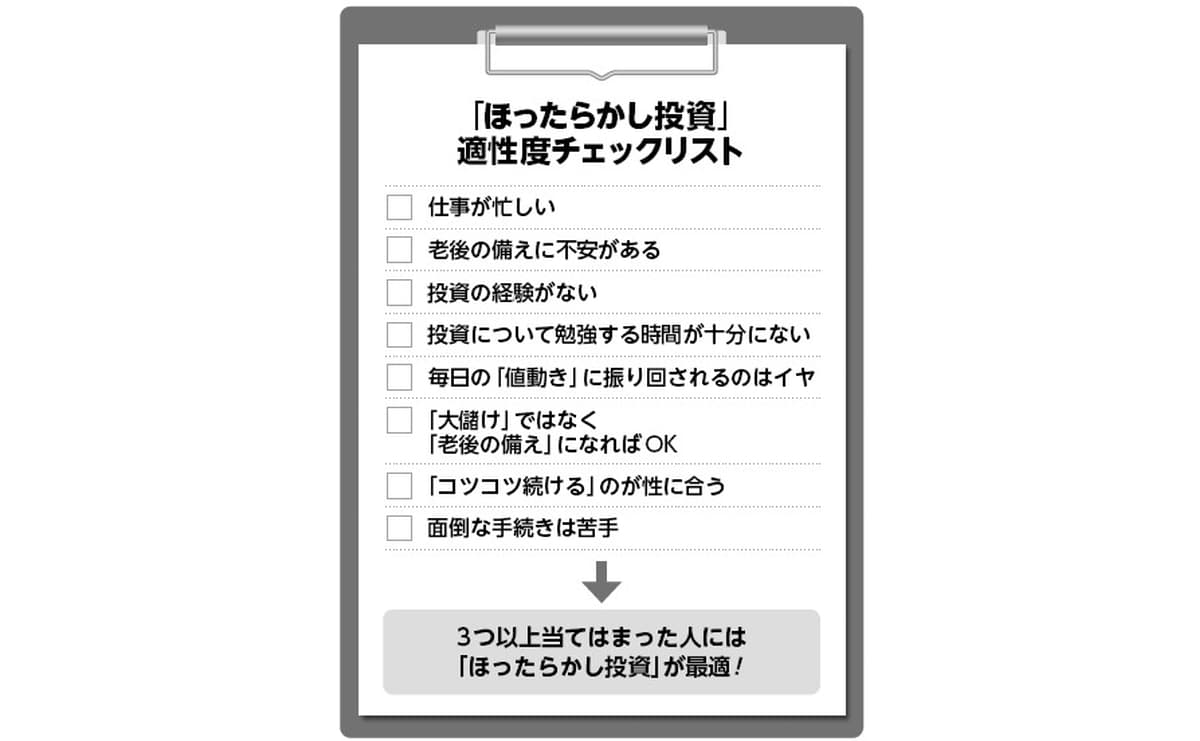

しかし、だからといって多忙な読者の方々が、現在の仕事にプラスアルファで投資の時間を確保するのはほぼ不可能。そこでお勧めしたいものこそ「ほったらかし投資」です。リスクが最小化し、おまけに手間もかからない、まさに働き盛りの方にぴったりの投資方法と言えます。

ほったらかし投資で成功をつかむには、次の3つの柱をしっかり盛り込んでください。

【長期投資】

1つは「長期投資」です。金融商品には値動きがあり、短期的には損が出ることもあるのは当たり前。しかし、世界的な経済の動きを俯瞰すると、短期間での上下動を繰り返しつつ、数十年単位では右肩上がりになっていることがわかります。つまり長期にわたり持ち続けていれば、最終的にはかなりの確率でプラスになるのです。

【分散投資】

2つ目は「分散投資」です。1つの金融商品に資金を集中するのではなく、何種類にも分けて持つことでリスクは小さくなっていきます。どれか1つが下がっても、全体的にはプラス、という状態を目指しましょう。

【積み立て投資】

3つ目は「積み立て投資」です。特定のタイミングで一気に資金を投入するとなると、「安いときに買いたい」「いつがベストタイミングなの?」と悩んでしまいますし、失敗する可能性も大いにあります。

しかし、毎月一定額を投資する「積み立て投資」なら、いつ始めてもOK。投資額が一定なら、同じものを買う場合でも高いときは少なく、安いときに多く買えることになりますよね。アレコレと策を巡らせなくても「お得」に投資ができる、非常にスマートな手法と言えます。

そして、このテクニック不要の「長期・分散・積み立て」投資に最適な金融商品こそ、ズバリ「投資信託」です。

非課税で投資ができる「つみたてNISA」の口座を開設し、好みの投資信託を選び、あとは月々一定額を購入していく──これこそ一番ラクな「ほったらかし投資」の手法と言えるでしょう。

(『THE21』2023年9月号特集「インフレ時代の『お金』の新常識」より)

関連書籍・雑誌

THE21 2023年9月号 [インフレ時代の「お金」の新常識]

物価上昇や円安、日経平均株価がバブル後最高値を更新するなど、ここ数十年では見られなかったことが次々と起こっています。また、2024年からは非課税投資枠が拡充された「新NISA」も始まります。時代が大きく変わりつつある今、お金の常識を問い直します。

THE21の詳細情報

アクセスランキング(週間)

更新:08月02日 00:05

- 現地の若者と共鳴した星野リゾート代表 温泉街復興プロジェクトの現在地

- PL対横浜から25年以上...神奈川勢が大阪勢に勝てなくなったのはなぜか?

- 体力回復を助ける「入浴方法」とは? 医師が教える、お湯の温度と入浴時間の正解

- 甲子園7回制は誰のため? 危惧すべき「人材流出」と「文化否定」の未来

- 地方大会を圧勝したチームが甲子園初戦で姿を消す残酷な根拠

- 初代ゲームボーイあるある? お小遣いを握りしめ「電池自販機」に走った“あの頃”の記憶

- 医師が語る、40代からの健康診断で必ずチェックすべき「4つの数値」

- 経営戦略は“かぜ薬”? 星野リゾート代表がどんな時もぶれない理由

- 精神論による酷使からの脱却 医療現場とSNSの声が動かした甲子園のかたち

- 「健康のために歩く」が危ないことも? 夏のウォーキングで知っておくべきリスク