AI・ビッグデータ時代の今こそ学ぶべき「分析」の作法とは?

2018年05月29日 公開

2026年07月06日 更新

「大きな付加価値を生む」分析の共通点とは?

では良い分析とはどのような分析を指すのでしょうか? 先の目的に照らせば、正しい意思決定や説得力につながるものとなるでしょう。ただ、これではやや漠としている感があります。

そもそも正しい意思決定に結びついたとしても、ありきたりな分析や誰がやっても同じ結果が出るような分析ではあまり付加価値はありません。たとえば、非常に大きな赤字を垂れ流しており、他の事業にもプラスの波及効果が見込めない事業を止めるという意思決定は、たしかに正しいでしょうが、誰もが容易にたどり着く結論であり、付加価値はそれほど大きくはありません。

ではどのような分析が大きな付加価値を生むのでしょうか? たとえば、次のような分析はビジネスを行う上で価値が大きいと言えるでしょう。

・皆が「イケる」と思っていたプロジェクトを精査したところ、実は企業価値を損ねることが分かった

・儲かっていると思っていた製品が実は思ったより儲かっていなかった、あるいは、売れば売るだけ赤字ということが分かった

・経営資源を優先的に投入すべきプロジェクトが、賛成者が多いAではなくBだということが明らかになった

これは筆者の経験でもあるのですが、皆が「○○だろう」と感覚的、直感的に思っていることを改めて再確認したような分析はそれほど付加価値が高くありません。ではどんな分析に価値があるのかと言えば、分析結果そのものや、その分析結果を使った提案が、次のような結果をもたらすときです。

1.皆の常識や仮説を覆す、あるいは新しい有用なヒントを提示する

2.仮説(仮の答え)がぼんやりしている状況で方向性を出してくれる

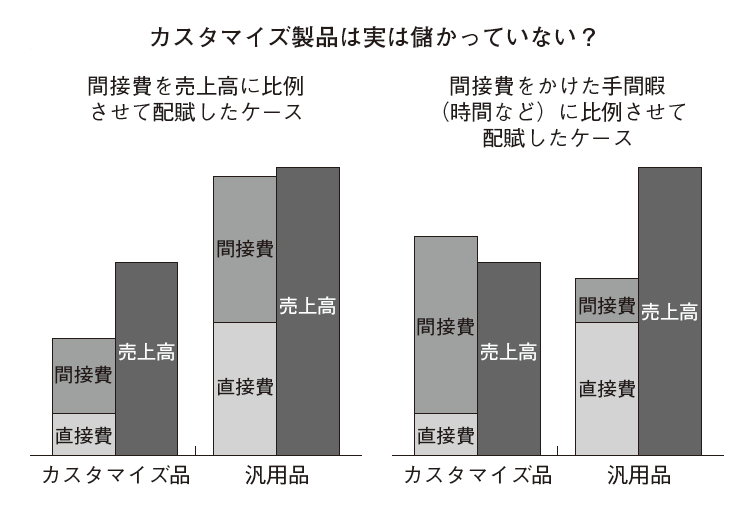

たとえば、1の例に、「儲かっていると思っていた製品が大して儲かっていなかった」というケースがあります。これは管理会計手法の1つであるABC(活動基準原価計算)などを用いて製品のコストを正確に分析したときなどによく発見される現象です。

ABCとは、特定の製品に紐付けることが難しい間接費(複数の製品に関わる従業員の人件費など)を、製品に極力正しく紐付ける手法です。多くの企業では、こうした間接費を「どんぶり勘定」で売上げや直接費(その製品に使われていることが明確な費用)に比例させて割り振っています。当然、売上げや直接費が多い製品ほど、間接費も多く負担することになります。

その結果としてよく起こるのは、手間暇をかけたカスタマイズ製品の方が、汎用的な標準品よりも利益率が高く見えるという現象です。しかし、これは錯覚である可能性が高いものです。かかった手間暇や工数に応じて適切に間接費を割り振ると、実はカスタマイズ製品は実現した高価格以上にコストが生じており、売れば売るほど赤字を増やしている、ということが少なくありません。

2の「仮説(仮の答え)がぼんやりしている状況で方向性を出してくれる」分析の例としては、情報の少ない海外地域への事業展開や、まったく新しい経営手法の導入のインパクトの試算などがあります。

たとえば、国内のIT企業が人件費の安い海外のアウトソーシング先を考える際、チェコやポーランドに進出している欧米企業が多いからといって、それをそのまま真似していいものか、すぐには当たりがつかない人が多いでしょう。ベトナムなど、日本企業が進出しやすいアジアの新興国との比較などもしっかり行った上で、それが本当に機能するのか、それともやはりアジアなどにアウトソーシングするのがいいのかを、情報収集も含め、しっかり分析する必要があります。

こうした分析では、分析に先立つ情報収集の比重がより重要になってきます。分析そのものは意外に単純なことも多いのですが、それに先立つ情報がないとやはり役に立つ示唆は出てこないからです。

関連書籍・雑誌

[ポケットMBA]正しい意思決定のための「分析」の基礎技術

発売日: 2018年05月18日昔のように物事がうまく運ばず、先の見えない現代において、

「分析」はビジネスにおける最も重要なプロセスである。

しかし、時間の割に成果が見えなかったり、本来の目的を見失ったりしている人は、

案外多いのではないだろうか。

そこで本書では、人気ビジネススクール・グロービスが教えている

「分析の基礎技術」をざっくりと、しかし丁寧に解説。

情報収集の方法、分析の型、フレームワークの種類など、実践的な手法と知識を網羅!

本書を読めば、日々の仕事を正しく早く判断できるようになり、

人も組織も思い通りに動かせること間違いなし!

AI・ビッグデータ時代の今こそ読むべき「分析」の教科書。

THE21の詳細情報

アクセスランキング(週間)

更新:07月12日 00:05

- 「撮り鉄」「サーフィン」趣味をお金に換える最強の副業

- 「バズらせる達人」が実践する4つの文章テクニック

- これなら俺にもできる! 日高屋創業者がラーメンを生業に決めた瞬間

- 大阪出身の元CAが明かす「大阪人との接し方」、オチより大事な2つのこと

- 現政権は「経済がまったくわかっていない」? 日銀・政府の致命的判断ミス

- 自らメインストリームから離れ、「傍流」へ飛び込め

- 松下幸之助から学んだ「心のひらきかた」とは?

- 山本太郎「長いものに巻かれない強さ」の秘密

- 壇上から見た母の姿に号泣...日高屋創業者が忘れられない経営発表会

- 【2026年版】円安・物価高はいつまで続く?日銀の金利引き上げと為替介入の「限界」